3人の男の子を育てる5人家族のママことハレバレちゃんです。我が家には太ちゃんと陽くんと炎ちゃんいう三人の男の子がいます。

時代は常に変化しつつあり、大学進学の優位性がどこまであるのか、加速する少子化の世代ということもあり我々の世代とはまた違う状況になっているかもしれません。しかし、いつだって親に出来ることは子どもの可能性や希望を叶えさせてあげられるようにサポートすることだと思っています。(あくまでもサポートね。)そのサポートとして重要なのが教育費です。

そこで、我が家が考えている教育費、その中でも一番費用の掛かる大学費用についての計画を記したいと思います。

はじめに

ハレバレちゃんのブログの柱から、今回の記事に該当するテーマはコチラです♪

- 【節約】家計管理をしてお金をコツコツ貯めたい

- 【投資】子ども3人の教育費、60歳までの退職を目指すためにお金を増やしたい

- 【共働】子ども3人を育てながら、共働きを両立させたい

- 【挑戦】株で一攫千金、ブログで稼ぐ…本業以外でお金を稼ぐには…?

- 【家族】男の子3人の子育て、旦那や親とのことなど…ハッピーに過ごしたい

進路は現時点でどうなるか全くわかりませんがわからないからこそ、安くはない大学費用について時間を味方にできる限り準備をしておきたいものです。

ハレバレちゃん

ハレバレちゃん

★想定(男の子3人)★

- 公立小学校→公立中学校→公立高校(田舎なのでこれがスタンダードです。)

- 大学は県外に進学、一人暮らし(田舎なので…略)

- 理想は国公立だが、私立の理系もあるのか?

- 学部卒だけでなく院進学まで考えるのか?

- 私立の医学部や薬学部はここでは想定しないこととする (さすがにこれになったら奨学金か何か手助けがないと厳しいかも…。)

ちなみにハレバレちゃんは県外の私立文系4年制、曇ちゃんは県外の国公立理系4年制を卒業しています。曇ちゃんは2020年9月にようやく奨学金を完済しました。(有利子奨学金:240万円)

ハレバレちゃん

★大学費用の目標額★

〇1人あたり700万円(3人で2,100万円)

太ちゃんの大学進学がストレートで行くと2032年入学です。もちろんそれまでにも習い事や部活と教育費はかかりますが、そこはとりあえず共働きで捻出していくつもりです。

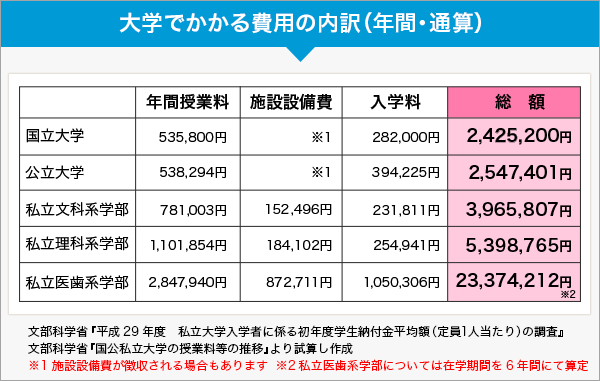

↓大学費用については下記を参考にしています。

「保険相談ナビ」より

これはあくまでも大学費用だけです。

我が子は県外に進学して一人暮らしをすると想定していますので、その引越費用+初期費用(家具家電)+仕送りが発生します。

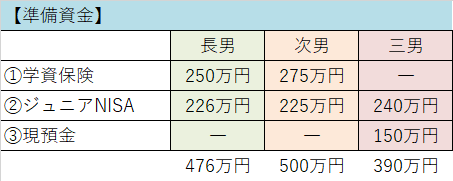

★教育資金の計画はコチラ★

それぞれ表にしてまとめました。

▼まず、準備資金がコチラです。

太ちゃんと陽くんは学資保険とジュニアNISA、炎くんはジュニアNISAと現金で準備します。

これは学資保険の条件が太ちゃん出産時の2015年から、炎くん出産時の2021年の間で悪化していること、現預金が想定以上に貯められていることが挙げられます。

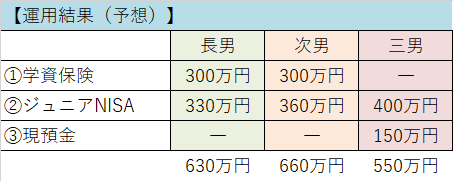

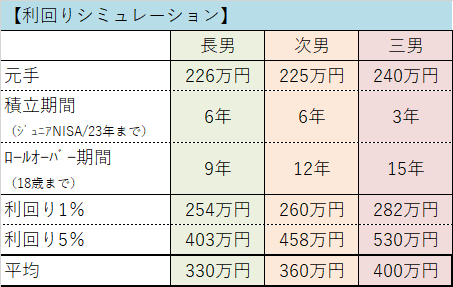

▼続いて、運用結果および利回りシミュレーションはコチラです。

利回りは元々は4~5%の強気予想で計画していたのですが、以前Twitterでアンケートをとったところ、皆さん利回りは結構低めに想定されていたので、計算しなおしました。平均値の出し方ももう少し検討余地があるかと思いますが、ざっくりです。

▼ジュニアNISAの今後については下記記事にまとめています(未編集)▼

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

★資産形成方法の詳細について★

- 学資保険

- ジュニアNISA

- 現預金

- 老後用の投資信託

- おまけ…個別株?

順番に見ていきましょう。

学資保険

我が家の太ちゃんおよび陽くんが契約しているのは「ニッセイ学資保険」です。

こちらで目標の4割を達成する見込みです。

太ちゃん

払込保険料 502,690円×5年=2,513,450円

受取総額 3,000,000円(返戻率119%)

陽くん

払込保険料 550,100円×5年=2,750,500円

受取総額 3,000,000円(返戻率109%)

陽くん

陽くん

※学資保険によく使われる魔法の言葉「返戻率」

実際の利回りを計算すべく最速資産運用さんのソフトに入力します。

太ちゃん:年利1.06%

陽くん :年利0.51%

…ひっく!!!!!

資産運用関係のブログや動画を拝見しておりますと、学資保険不要論をよく目にします。利回りのことを言えば、確かに納得する部分は多いです。

しかし、我が家は資産形成の1つに学資保険を盛り込んでいます。気持ち的には少し毛の生えた定期預金ってところですね。5年で払い込むからその間に万が一(保護者死亡)ってこともないですし…。それでも解約するつもりはありません。

その理由は、この大学費用は「15年以内」に「確実に」必要だからです。

未来のことなんて誰にもわかりません。

まだ記憶にも新しい、2020年2~3月のコロナショック。あの時、ダウは2月の$28,000台から3月中旬には$18,000台までなんと$10,000ドルも下げる展開になりました。日経も23,000円から16,000円と7,000円下げました。そこから力強く回復を見せ、2021年9月時点ではダウは最高値更新を続け、日経も高値圏に戻っています。

しかし、大学進学直前に慌てたくないのです。これは私以上に手堅いフツーの人間である曇ちゃんの意見でもあります。

私も曇ちゃんも自分の周りの年上の方で資産運用をしている人に出会ったことがありません。資産運用のおかげでこんなことが出来た!という成功体験を聞いたことがありません。インターネットの世界にはそういう方がたくさんいることを理解していますが、一般人はこんなものだと思っていただければありがたいです。

ジュニアNISA

我が家はつみたてNISAをしていません。それは夫婦それぞれの個人資産を一般NISAで運用しており、家族資産を完全に分けているからです。そのため、子どもの証券口座を開設し、ジュニアNISAを始めました。

現在のファンドに落ち着いた理由

- 日本経済よりも外国経済(特に米国経済)の方が人口増加による経済拡大が見込めるため

- 信託報酬が安い

- ファンド自体が分散投資なのだから、小額積立の場合さらにファンドを分散する必要はない

太ちゃんと陽くんのときは、人気のeMAXIS slimシリーズの資産額が少なかったため投資していませんが、今なら十分アリということで炎くんはeMAXIS slimシリーズにしています。

太ちゃん<SBI証券> 積立額:226万円

2018年4月開始(月15,000円)

楽天・全米株式インデックスファンド60%

ニッセイ外国株式インデックスファンド40%

2022年1月より増額(年間80万/月66,666円)

楽天・全米株式インデックスファンド33%

ニッセイ外国株式インデックスファンド33%

SBI・V・S&P500インデックスファンド33%

陽くん<楽天証券> 積立額:225万円

2018年12月開始(月18,000円)

楽天・全米株式インデックスファンド56%

ニッセイ外国株式インデックスファンド44%

2022年1月より増額(年間80万/月66,666円)

楽天・全米株式インデックスファンド33%

ニッセイ外国株式インデックスファンド33%

eMAXIS Slim 米国株式(S&P500)33%

炎くん<楽天証券> 積立額:240万円

2021年6月開始(年間80万/月66,666円)

eMAXIS Slim 米国株式33%

eMAXIS Slim 全世界株式33%

eMAXIS Slim バランス(8資産均等型)33%

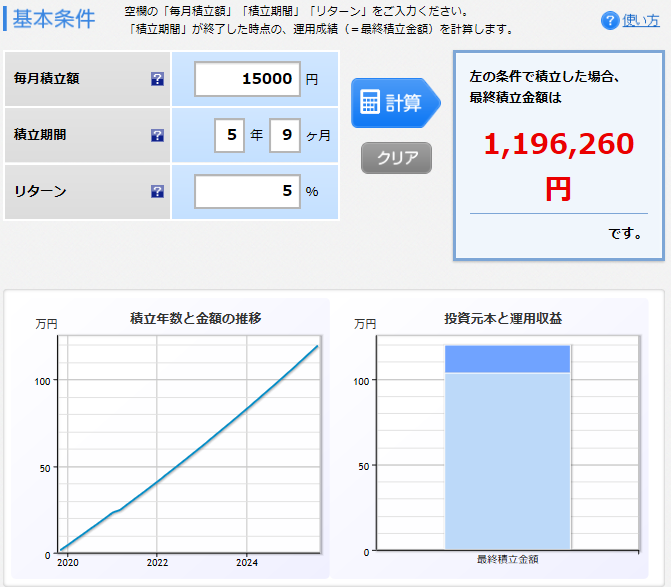

これらのシミュレーションは楽天証券の積立かんたんシミュレーション | 投信積立 と野村證券のマネーシミュレーター「みらい電卓」~運用編|はじめての投資|を組み合わせています。

実際のシミュレーションはこのようになります。(強気の利回り5%計算/当初の15,000円積立で計算しているものになります)

①楽天証券の積立かんたんシミュレーションでジュニアNISA期間に積み立てた分がいくらになるのか算出

②2023年で新規積立が終了したジュニアNISAで18歳になるまで続ける分を、野村證券のみらい電卓で算出

2023年12月に廃止するジュニアNISAですが、ロールオーバー手続きをする必要がなくなりました。完全に「ほったらかし」で18歳までお金がお金を生む作業を続けてくれるようになりました(減る可能性はあります)。

▼ジュニアNISAの今後については下記記事にまとめています(未編集)▼

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

▼ジュニアNISAの開設は楽天証券が早くて簡単でオススメです▼

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

▼ジュニアNISAの運用成績について毎月記事を書いています▼

【2026年5月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【2026年5月】ジュニアNISA・新NISAの運用実績報告【積立投資】

現預金

こちらは主に炎くんが学資保険をしない代わりに確保しておきたい部分です。

三人とも550~660万円しかここまでで用意できていません。私立理系の学費分ならカバー出来るかなというところです。(利回りが良ければ700万円も射程圏)

そこで次に用意しておくのは「現預金」です。

我が家はマネーフォワードにて家計簿をつけていて、フルタイム共働き状態であれば毎年貯蓄が最低でも200万円はいけるのではないかと考えています。(2020年は440万円貯蓄できています。)しっかり家計簿も見直しながらお金を貯めていきます。

▼家計簿について毎月記事を書いて振り返っています▼

【共働き×3人子育て家庭】2026年4月の家計簿公開|貯蓄率+42.04%

【共働き×3人子育て家庭】2026年4月の家計簿公開|貯蓄率+42.04%

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

投資信託

これはハレバレちゃん名義の口座で積み立てているものです。(課税枠)

こちらを大学費用に取り崩すことは想定しています。老後資産にも残しておきたいけど…。

ハレバレちゃん<auカブコム証券> 50,000円/月

eMAXIS slimバランス(8資産均等型)34%

ニッセイ外国株式インデックスファンド66%

※ただし2024年から新しいNISAが始まります。また新しいNISAの方針・戦略は別記事にまとめる予定です。

上手く家計を見直しながら、近い将来に必要となるお金を管理しながら、投資額を加速させていけたらいいなと思っています。

▼ジュニアNISAと併せて毎月記事を書いています▼

【2026年5月】ジュニアNISA・新NISAの運用実績報告【積立投資】

オマケ…個別株!?!?

まだここは検討中です。子ども自身にも投資を教えたいと思っているのですが、どのように行うかは悩みます。1株投資のような少額で個別株を触らせてもいいですしね。優待のような身近に株の恩恵を感じられるような投資も面白いですし。(私が投資を始めたきっかけでもあります。)

中学生くらいから始められたら、自分の一人暮らし資金の準備という位置づけで本人に自覚させられたら面白いですね~。

キャピタル狙いでもインカム狙いでもアリな気がします。

★まとめ★

一人当たり700万円になってません。

ハレバレちゃんの積立がどこまで伸びるかによるのですが、そこは家計の見直しもしながら加速させていきたいです。上でも言ったとおり、身近に相談できるような人もいませんし、いろんな方のブログやネット記事を読みながら勉強をしているのでベストパフォーマンスではないと思います。せめてベターではありたいなと思っています。

ハレバレちゃん

▼簡単でもいいのでライフプランの作成をオススメします▼

ライフプランは簡単エクセルでOK!家族の年齢とイベントを確認して楽しい人生を過ごそう

ライフプランは簡単エクセルでOK!家族の年齢とイベントを確認して楽しい人生を過ごそう

子育て世代には暗いニュースばかり目立ちますが子どもたちの未来が明るいものでありますように、親が出来ることを考えていきたいですね。

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(前編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(前編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(後編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(後編)

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

【2026年5月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【共働き×3人子育て家庭】2026年4月の家計簿公開|貯蓄率+42.04%

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

\応援お願いします/