3人の男の子を育てる5人家族のママことハレバレちゃんです。2024年から新しいNISAが始まることはご存じでしょうか。増税や負担増が目立つ昨今の中で、投資にかかる税金が非課税になるという珍しく(?)庶民に優しい政策です。今回は新しいNISAについて整理しつつ、我が家の方針をご紹介したいと思います。

はじめに

ハレバレちゃんのブログの柱から、今回の記事に該当するテーマはコチラです♪

今回の記事のテーマはコチラ

- 【節約】家計管理をしてお金をコツコツ貯めたい

- 【投資】子ども3人の教育費、60歳までの退職を目指すためにお金を増やしたい

- 【共働】子ども3人を育てながら、共働きを両立させたい

- 【挑戦】株で一攫千金、ブログで稼ぐ…本業以外でお金を稼ぐには…?

- 【家族】男の子3人の子育て、旦那や親とのことなど…ハッピーに過ごしたい

2024年からスタートする新しいNISAについて我が家の方針をまとめてみます!

ハレバレちゃん

ハレバレちゃん

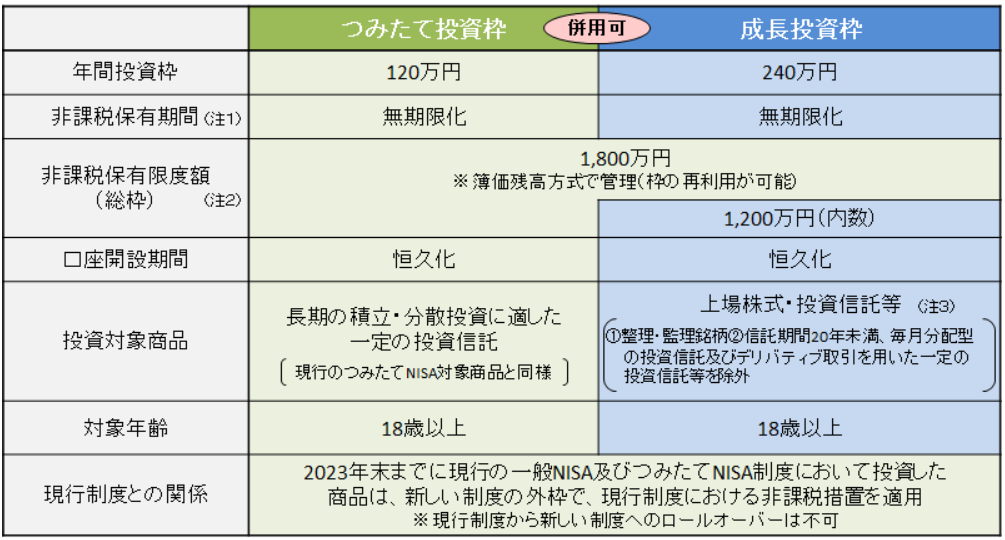

新しいNISAとは?

まずは簡単に新しいNISAとは何かについてです。金融庁のHPに掲載されているものを引用します。

新しいNISAのポイント

- ・非課税保有期間の無期限化

- ・口座開設期間の恒久化

- ・つみたて投資枠と、成長投資枠の併用が可能

- ・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- ・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

こちらのNISAには「新しい」とついているわけですが、2023年現在「NISA(よく一般NISAと言われている)」「つみたてNISA」「ジュニアNISA」と3つのNISA制度が存在しています。この3つの制度はいずれも2023年12月までで新規買付を終了(運用はそれぞれ定められた期間までは可能)することになっています。

この内、NISAとつみたてNISAを合体しパワーアップしたものが今回の新しいNISAと考えて良いでしょう。

0歳から投資可能であったジュニアNISAですが、今回の新しいNISAでは18歳以上の成人が対象となっています。よって、2024年以降は0歳以上18歳未満向けの非課税投資制度はなしということになります。

▼新しいNISAについては竹川氏の著書がわかりやすいのでオススメ▼

▼竹川氏の著書の感想(レビュー)も書いています▼

【本レビュー】竹川美奈子著『大改正でどう変わる?新NISA徹底活用術』【おすすめ】

【本レビュー】竹川美奈子著『大改正でどう変わる?新NISA徹底活用術』【おすすめ】

共働き×子ども3人の我が家の新しいNISAの方針について

我が家の新しいNISAの方針について、曇ちゃんと相談しましたのでまとめます。

- 夫婦の枠を使い、老後資金、大学費用の資産形成を行う

- つみたて投資枠(最大600万円×2人分)は最短5年で積立

- 投資信託のファンドはS&P500、オールカントリー(日本を除く)を中心にまとめる予定

- 妻はauカブコム証券×auPAYカード、夫はマネックス証券×マネックスカードで自動積立を整える

- 成長投資枠(最大1,200万円×2人分)は、現時点での目標を定めず、日本株高配当銘柄に投資予定

大まかな方針はこんな感じです。

▼2023年7月25日公開のマネックス証券「マネクリ」のインタビューでも少しだけ新しいNISAについて話しています▼

30代ワーママ投資家ハレバレちゃん、3児を育てながら月約30万円の積立投資で資産3000万円突破!【前編】

朝活と昼休みが勝負!「60歳FIRE」に向けた投資戦略 ワーママ投資家ハレバレちゃん【後編】

下記にてもう少し詳しく我が家の方針を記していこうと思います。

夫婦の枠を使い資産形成を行う

新しいNISAでは生涯にわたり最大1,800万円まで非課税保有が可能となりました。

現在の一般NISAは夫婦それぞれが個人資産(主に結婚前の貯金が原資)でやっていますが、新しいNISAは家族資産の運用に使うことでお互いの同意がとれました。

ハレバレちゃん

夫婦でNISAが使えるとなると、最大で3,600万円を非課税投資として運用することが可能になります。つい、金額に目がくらんで埋めることに躍起になってしまいそうですが、まずは目的を確認です。

60歳以降の老後資金と3人の子どもの大学費用、これです。

現在もiDeCoで老後資金、ジュニアNISAと学資保険で大学費用を準備しています。それを強化するような形になります。

▼子どもの大学費用の計画はこの記事にまとめています▼

つみたて投資枠について

新しいNISAでは「投資信託」のみが対象となっている「つみたて投資枠」というのがあります。

もう一つの「成長投資枠」は個別株でもいいですし投資信託でもいいのですが、つみたて投資枠は投資信託のみですので、まずはコチラから考えていきます。

一人あたり年間投資枠120万円で生涯投資の上限が600万円になっています。

我が家は最短である月10万円×12ヶ月×2人分×5年=1,200万円で積立完了する予定です。

大学費用の計画時にも使った、楽天証券の積立かんたんシミュレーション | 投信積立と野村證券-マネーシミュレーター「みらい電卓」~運用編を用いて、運用をシミュレーションしてみます。リターンは3%としました。

ハレバレちゃん

▼まず5年積立を終えた時点での運用額シミュレーション▼

ハレバレちゃん

▼その後5年寝かしてみる(長男の大学進学時まで)▼

太ちゃん

太ちゃん

▼60歳の老後を見越して20年寝かしてみる▼

曇ちゃん

曇ちゃん

炎くん

炎くん

できるだけ、大学費用はジュニアNISAと学資保険の中から捻出して、こちらの枠は寝かしていきたいところです。子どもたちの進学状況によりますね。

投資信託は何を選ぶか

投資信託はたくさんの商品が出ていますが、出来るだけシンプルにいきたいと思っています。

- 米国株系→eMAXIS Slim 米国株式(S&P500)

- 先進国系→ニッセイ外国株式インデックスファンド

- 全世界系→eMAXIS Slim 全世界株式(日本除く)

- バランス→eMAXIS Slim バランス(8資産均等型)

信託報酬等の手数料の低さ、純資産額(運用額)の大きさを考えても安定したファンドかと。

「投信ブロガーが選ぶ! Fund of the Year」というサイトでも上位にランクインしているものになります。

色々と新しいファンドが出てきますが、運用画面がゴチャゴチャするのが好きではないのでベストじゃなくともベターであればいいのかなと個人的には考えています。

ハレバレちゃん

今現在、ジュニアNISA等の運用を上記のファンドでやっていますが、バランスファンドの運用成績は株式中心系に大きく見劣りしています。なので組み込むか悩みましたが、ここ数年は当たり前のように株式!株式!という流れですが、投資の世界に絶対はないということでやはり債券やリートを入れておいてもいいのかなという判断に至っています。

クレカ積立で自動積立かつポイ活に励む

昨今のネット証券はクレジットカードと組み合わせて投資信託の自動積立ができるようになっています。

これは一度設定をしてしまえば、あとはほっておくだけで資産形成ができる画期的なものだと思っています。私は証券会社もすべて「マネーフォワード」という資産管理・家計管理アプリに連携させていますので、そこで資産の上下を眺めるだけです。ほとんど証券会社にログインすることはありません。

すでに私の分は、auカブコム証券とauPAYカードでクレカ積立をしています。

曇ちゃんの分は、彼がすでに所持しているカードや証券会社を避けることを考えると、マネックス証券とマネックスカードになりそうです。2023年8月現在のクレカ積立の還元率1.1%は最高還元率と言われています。

クレカ積立の一覧(一部)

- SBI証券×三井住友カード系

- SBI証券×タカシマヤカード

- SBI証券×東急カード

- 楽天証券×楽天カード

- auカブコム証券×auPAYカード

- マネックス証券×マネックスカード

- 大和コネクト証券×SAISONカード

- tsumiki証券×エポスカード

- スマートプラス×セゾンカード

- など

SBI証券が一番クレジットカードの選択肢が多いです。楽天は楽天経済圏としてあらゆるサービスをまとめている人も多いですね。

今後もこのクレジットカードとの連携はどんどん広がるような気がします。

生活にあったクレジットカードでかつクレカ積立ができるのが一番いいと思います。

太ちゃん

成長投資枠について

残りの成長投資枠1,200万円×2人分=2,400万円については現時点では未定です。

ここは焦らずに「相場の状況」「我が家の現預金の状況」「我が家のライフプラン」の3つの要素を見ながら、年間上限の240万円にも囚われることなくやっていこうと思っています。

正直なところ、来年から5年間でつみたて投資枠の方に1,200万円を入れるのでどこまで余裕があるのかわかりません。

- 現預金が1,000万円強ある

- 生活防衛資金は600万円程度で考えているため、400万円は投資へ回せる

- 現在の家計状況(フルタイム共働き、子ども小さい)では年200万円以上の貯蓄ができる

- 1年目はこれまで課税口座で購入してきた投資信託を売却(240万円)し、NISAに回す

5年の間に長男・太ちゃんも中学生になり、陽くんと炎くんも小学生、車の買い替え等もありそうなので、生活がどうなっているのか想像もつきません。1年ごとに夫婦で家計予算と投資方針について話し合っているので、そこで決めていくことになりそうです。

理想としては日本株の高配当銘柄を買って生活の足しや生活の潤いにしたいのですが、個別株は簡単じゃないと個人的に思っているのでどうなることでしょうか。

陽くん

陽くん

炎くん

まとめ

今回は2024年から始まる新しいNISAについて、我が家の方針を書いてまいりました。投資家の方はこの制度が始まると聞いたときから、色々と「自分ならこうする」みたいなことを考えていたと思うんです。

使い方によっては短期戦とも長期戦とも言えますし、少子高齢化で手取りの増えない厳しい日本で暮らしていく中でいかに投資を生活に組み入れていくか(自助でしたっけ)、色々と考えるきっかけになっているはずです。上には上がいくらでもいますが、焦ることなく無理のない投資計画を立てることが大事です。

人生はどこでどんなイベントが発生するかわかりません。

投資が目的にならないように、人生を楽しみながら、先の人生も楽しむために投資と向き合っていきたいと思っています。

そのためにしっかりと共働きで稼ぎながら、子ども3人を育てることも大事なこと。母ちゃん頑張ります。

皆さんの新しいNISAの方針も良かったらお聞かせくださいね。

【本レビュー】竹川美奈子著『大改正でどう変わる?新NISA徹底活用術』【おすすめ】

▼2023年7月25日公開のマネックス証券「マネクリ」のインタビューでも少しだけ新しいNISAについて話しています▼

30代ワーママ投資家ハレバレちゃん、3児を育てながら月約30万円の積立投資で資産3000万円突破!【前編】

朝活と昼休みが勝負!「60歳FIRE」に向けた投資戦略 ワーママ投資家ハレバレちゃん【後編】

\応援お願いします/