3人の男の子を育てる5人家族のママことハレバレちゃんです。子どもを育てる上で必ず直面するのが、子どもの教育費・教育資金です。教育費・教育資金がネックとなって子どもを諦める方もいるくらい大事な問題です。子どもの教育資金を準備するにあたり、学資保険かジュニアNISAを使った投資で準備するかについて改めて検討しました。最近出産した方やこれから出産される方、また子どもが欲しいと考えている方への参考になれば幸いです。

はじめに(前編・後編ともに同じ内容です)

この記事では一番費用がかかる大学費用を中心に話をしています。高校まで公立学校、その後に大学進学のケースを想定しています。小学校受験等、早期に私立学校を検討している家庭はこの限りではないかもしれませんことご了承ください。

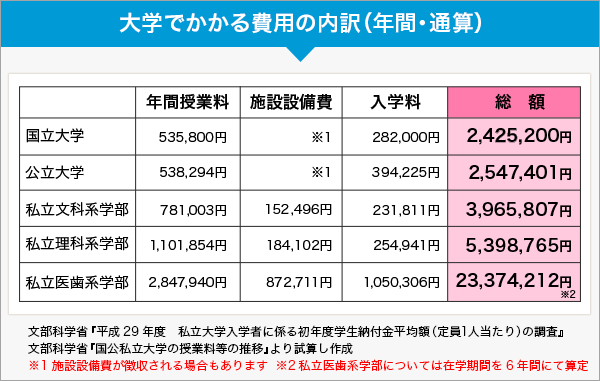

大学入学時までには最低でも国公立大学に必要な300万円をどのように準備するかという話になります。

私立に通わせるとなると教育費も早くから必要となってきます。独身時代、夫婦のみ時代、子どもが小さい時代にどのくらいの金額をどのくらいのペースで、どのような方法で準備するかをしっかりパートナーと話し合っておく必要がありますね。

ハレバレちゃん

ハレバレちゃん

曇ちゃん

曇ちゃん

さて、今回は「後編」ということで投資の話を中心に進めていきます。学資保険については「前編」へどうぞ。

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(前編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(前編)

太ちゃん

太ちゃん

ジュニアNISAとは?

ジュニアNISAとは、2016年から始まった未成年者が利用できる非課税制度です。成人用にはNISAやつみたてNISAがあります。ジュニアNISAは主に子どもの教育資金を資産形成するために始まった制度です。

しかし。

制度の難しさや不便さもあり、ジュニアNISAは2023年12月をもって廃止することが決定しています。口座開設および新規買付が2023年12月までとなり、保有は引き続き出来ます。

よって2021年現在、ジュニアNISAを開設し投資商品を購入することで教育資金の準備になるのではないか?という検証をしたいと思います。メリットデメリットについては下記のとおりです。

メリット

- 銀行預金や学資保険よりも高い収益、利回りを目指すことが出来る(預金や学資保険は最大で年利0.5%)

- 日本株、外国株、投資信託、ETF、REITなど様々な投資商品(※後述)を選択することが出来る(商品のラインナップは各金融機関による)

- 積立設定、最初の購入だけすればあとはほったらかしで簡単に出来る投資商品もある(※後述)

- 非課税制度のため、売却益(譲渡益)や配当金、分配金に税金がかからない(※1)

- 2024年以降はジュニアNISAを廃止することで、いつでも資金を受け取ることが出来る

- 子どもと共に低金利社会、少子高齢化社会での自助努力の機会を得る

デメリット

- 学資保険と異なり、万が一の保障はない

- 医療保障の側面もない

- 運用商品についての知識や世の中の情勢など勉強しなければならない場合がある(※後述)

- 入金やロールオーバー(再投資)の手続きが必要

- 1年に投資出来る金額に上限がある(80万円)

- 新規買付は2023年12月まで

- 口座の変更は不可

- 損益通算や繰越控除は不可(※2)のため、元本割れのときはツライ

(※1)配当金は個別株(トヨタなど)を保有している場合、決算等のタイミングで支払われるお金のこと。分配金は投資信託やETFを保有している場合に支払われるお金のこと。ただし、これらはジュニアNISAにおいてはその都度受け取ることは出来ず、18歳になるかジュニアNISAを廃止するタイミングでしか受け取れません。

今すぐ受け取る方法もありますが、それだと非課税にはなりません。

(※2)損益通算は損をした商品と儲かった商品とを差し引きして税金の計算をすることが出来る制度。繰越控除は去年損をして、今年儲かった場合に、去年の損をした分を差し引きして税金の計算をすることが出来る制度。(ざっくりとした説明)しかし、ジュニアNISAではこれらの制度が使えません。よって損したまま売却するとその損した額は救われることはありません。

前編の学資保険のところでも書きましたが、昔は学資保険やそれこそ銀行の定期預金でも金利が高かったため、それなりに資産形成の役割を果たせていました。しかし、現在の超低金利ではタンス預金とほとんど変わらないレベルになってしまいました。そこで少しでも「お金自身に働いてもらう」ことに着目し、ジュニアNISAの活用をオススメしたいと思います。

ハレバレちゃん

曇ちゃん

ハレバレちゃん

ジュニアNISAの運用は「楽天証券」か「SBI証券」がオススメです!

子育ての合間にネットで気軽に操作が出来ること、商品のラインナップが豊富なことが挙げられます。親子で開設しちゃいましょう!

ジュニアNISAで何を買えばいいの?どんな種類があるの?

先ほど「様々な投資商品を選択することが出来る」と書きましたが、ここではもう少し細かく紹介していきたいと思います。

- 日本株(トヨタや任天堂など)

- 米国株(AppleやAmazon、コカ・コーラなど)

- 投資信託(詰め合わせパックを購入)

- ETF(詰め合わせパックを自分のタイミングで購入)

ハレバレちゃんが思うそれぞれの特徴について説明していきます。最初に断っておきますが、投資の好みはそれぞれ、正解もありません。

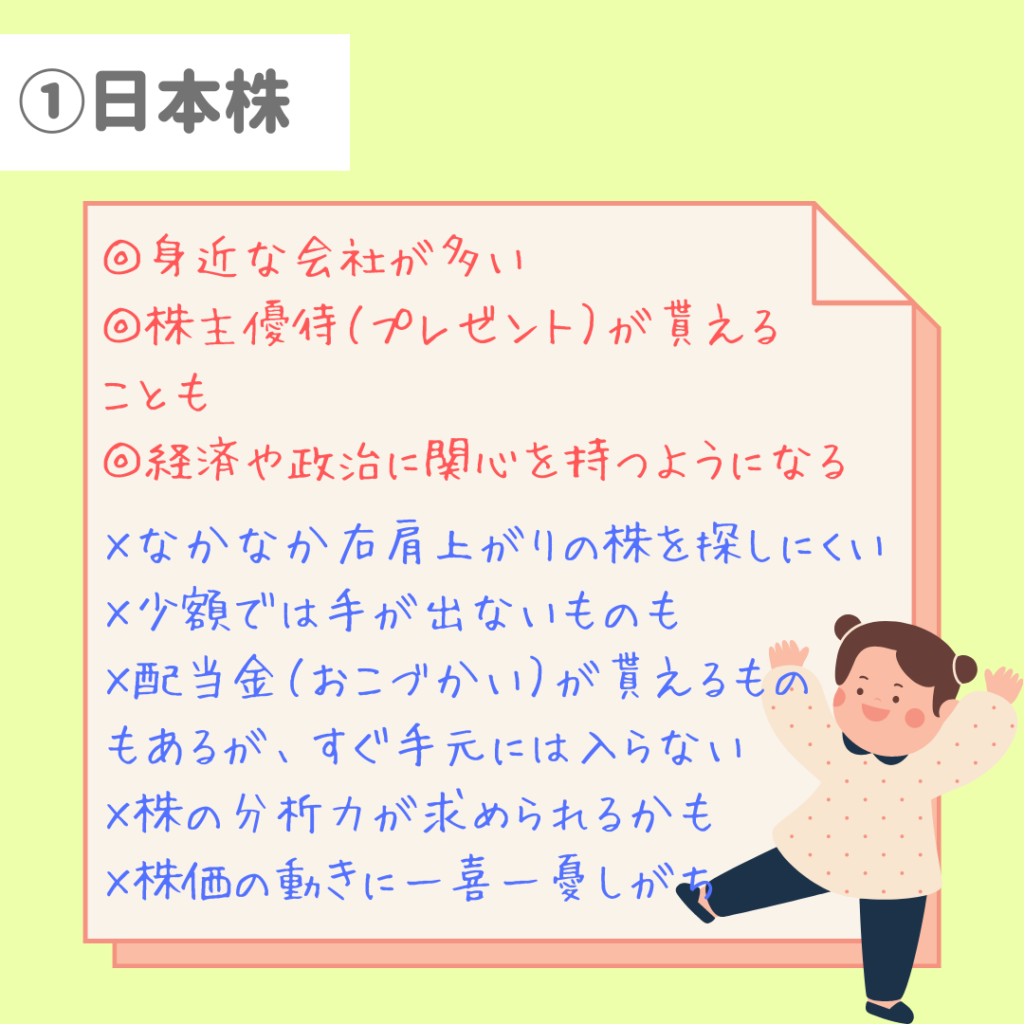

楽しみ方は色々あるけど…ちょっと難しいかも?日本株!

まずは「日本株」です。

トヨタや任天堂、ソフトバンクなど我々の身近な企業が上場しており、株主になることが出来ます。生活で愛用している企業やニュースで見聞きする企業など親しみがあるのがやはりポイントでしょうか。

日本株の特徴としては、株主優待という独特の制度があり食事券や割引券、おもちゃなどがもらえます。優待をもらうことで子どもが小さい頃から株主としての実感を得ることが出来るかもしれません。

ただし、デメリットとしては日本株は浮き沈みが激しく右肩上がりの企業は少ないです。また購入金額も10万円から100万円以上するものもあり、気軽には買いにくいといえます。

ハレバレちゃん

「どの企業(銘柄)を買うか」が結構難しいと個人的には感じます。

配当金(企業からのおこづかい)を非課税でもらうためには、「株式数比例配分方式」という方式にしなければなりません。この方式にすると、18歳まで(NISAを廃止する場合はその時まで)原則として払出できません。よって、「高配当株投資で毎月おこづかいGET☆」という投資方法はジュニアNISAでは出来ません。

太ちゃん

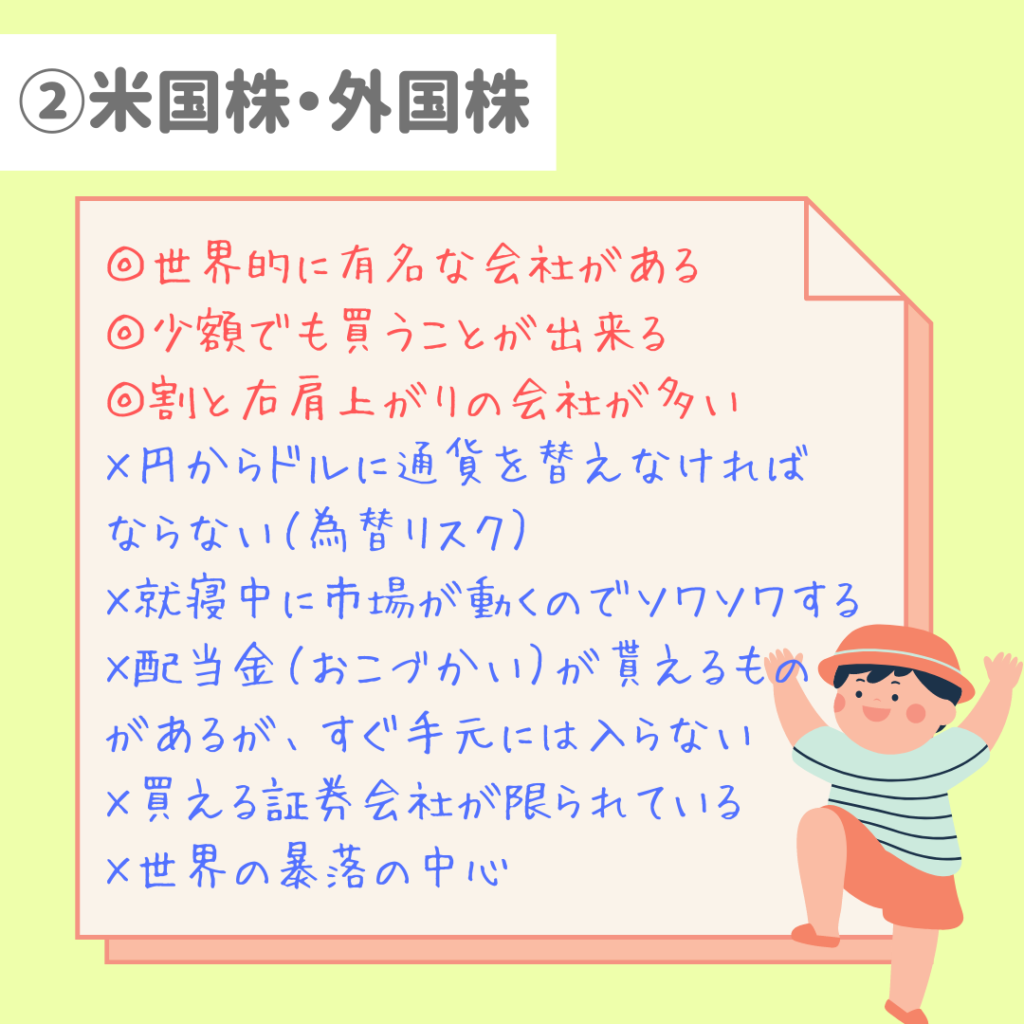

グローバルを体感!世界にはばたけ!外国株!

続いては「外国株」です。

AppleやAmazon、コカ・コーラなどが当てはまります。今やグローバル社会ですから海外企業の製品やサービスに触れる機会も多く身近に感じられるようになっています。日本企業よりも企業力が強めなところがポイントでしょうか。日本でも身近であれば、それは世界中に愛されている可能性は高いですからね。

外国株の特徴としては、少額投資が可能な点です。

先ほど日本株は10万円からと書きました。日本株は最低100株を購入するのが基本となっているためです。しかし外国株は1株から購入可能です。あの超有名なコカ・コーラも1万円以下で株主になることができます。また、人口拡大や世界シェア拡大などもあり、外国株は成長企業が多いため日本株に比べると株価も右肩上がりの企業が多いように感じます。

デメリットとしては、円からドルに替える必要があり為替相場(ドル円114円とか円高円安とかニュースで聞きますよね?)の動きで為替変動で資産額が上下するところです。(為替相場は株相場よりもさらに動きが素人には読みにくいと思います。)

また、市場は我々が寝ている間に動きますので、ついつい気になりがちです。朝起きて知らない間に暴落が起きてると、一日やる気がなくなります(笑)

外国株投資は楽天証券では取引が出来ません。SBI証券では出来ます。他の金融機関でジュニアNISAを開設する場合も必ず、何に投資できるのかを確認してから開設しましょう。ジュニアNISAでは後から口座を変更することが出来ません。

陽くん

陽くん

ジュニアNISAの運用は「楽天証券」か「SBI証券」がオススメです!

子育ての合間にネットで気軽に操作が出来ること、商品のラインナップが豊富なことが挙げられます。親子で開設しちゃいましょう!

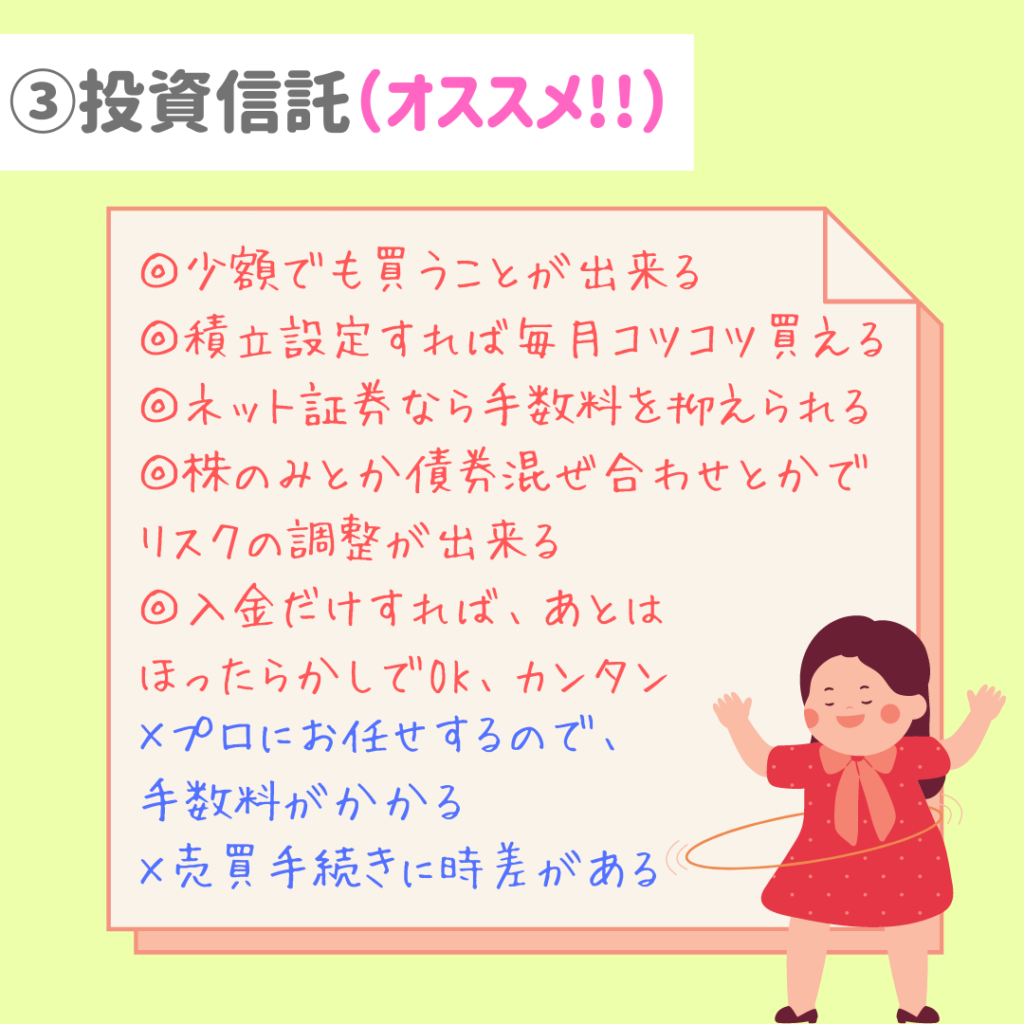

ほったらかしであらゆる金融商品の詰め合わせを買える投資信託!(オススメ)

続いては、「投資信託」です。

投資信託とは、プロに運用をお任せする商品です。投資信託の商品も多いので、「米国株式中心」とか「株式と債券セット」とか「不動産もいれたいな」とか色々と選ぶことが出来ます。

少額かつ定期的に積み立てていくことが出来るので、まとめてガツンとお金を使う余裕がなくても学資保険で毎月支払っているような感覚で始めることができます。

インデックス投資というのはこの投資信託の一つです。市場の平均を目指していくもので大儲けはしにくいけど、大損もしにくいということで人気があります。対する言葉としてアクティブ投資があります。こちらは平均よりも上を目指しています。少し損をするリスクがあります。また手数料がインデックス投資よりも高いことが多いです。

ポイントは手数料をなるべく抑えること。分配金はなしか再投資のものにすること。

ネット証券では手数料の比較ができますし、窓口よりも安いことが多いです。

デメリットとしては、「今買いたい」「今売りたい」というときにすぐ売買が出来ないことでしょうか。暴落暴騰のニュースを見て慌てても底や天井で拾えないですが、それも込みで投資に振り回されないことがメリットだと考えましょう。

炎くん

炎くん

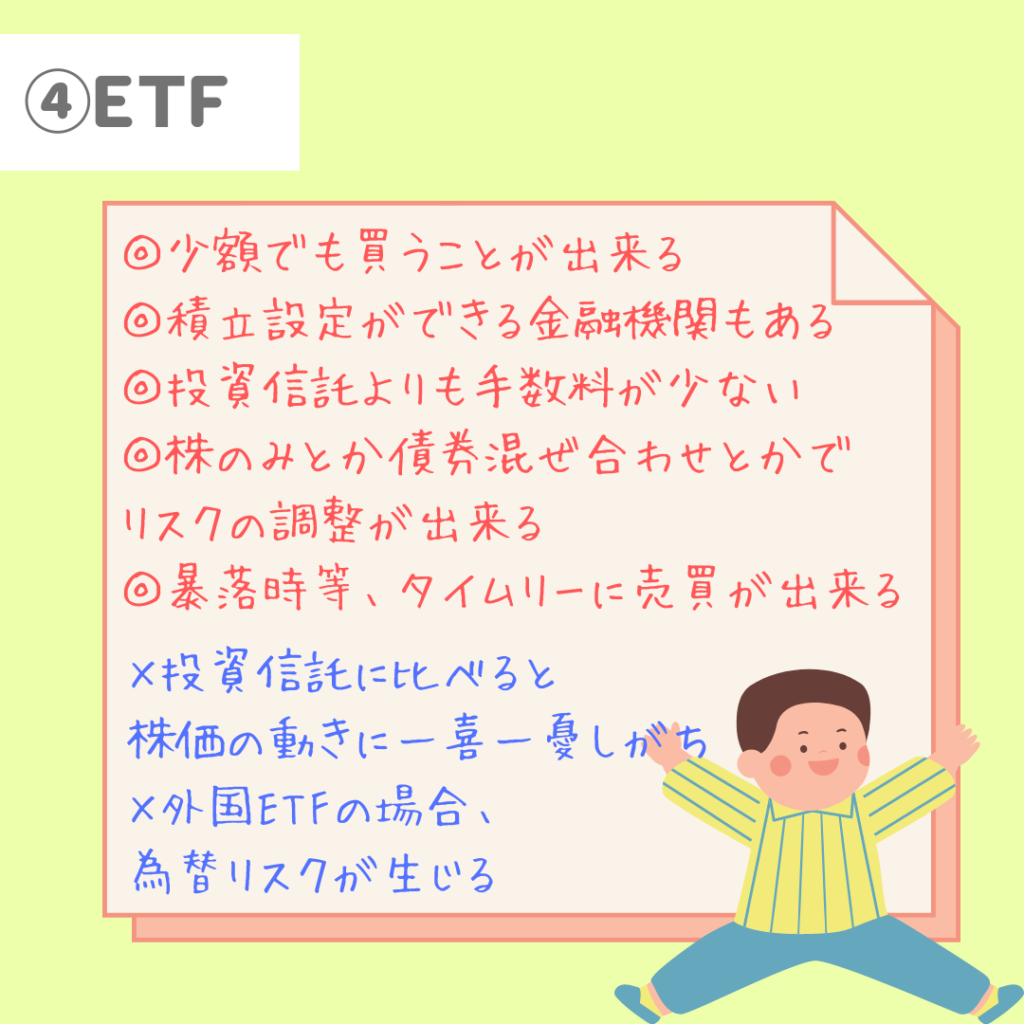

投資信託より好きな人もいるよ!ETF!

最後に「ETF」です。

ETFとは、Exchange Traded Fundのことですが、つまるところは投資信託の商品が上場していてそれを自分で買うというものです。

投資信託とよく比較されます。色々な企業や債券、不動産等の詰め合わせパックは同じですが、それを市場が開いている時間に自分で購入します。よって手数料をコントロールしやすく、投資金額によっては手数料を投資信託より抑えることができます。また、投資信託は注文してから売買までに若干の時差(基準価格という1日1回算出される価格で取引)があるのですが、ETFはリアルタイムに購入することが出来ます。

これはつまり、「今、日本市場が暴落している!!」「今、米国市場が暴落している!!!!」というまさにこのタイミングで買うことが出来るということです。

投資信託では「今!」で注文しても、そのタイミングで購入することが出来ず、なんだかんだリバウンドしているときに買えてしまった…なんてことが起きます。

このETFは日本株でも米国株でも商品がありますが、米国ETFは上記で説明した個別株同様に取り扱っている金融機関が限られています。また投資信託のように積立設定がSBI証券では出来ますが、このようなサービスが開設したい金融機関にあるのか、必ず確認しましょう。

曇ちゃん

ハレバレちゃん

投資初心者にオススメしたい投資信託

ここまで4つの投資商品を紹介してきました。

どれも一長一短ありますが、当サイトでは「ジュニアNISAで教育費・教育資金を準備する」という目的を鑑みて、投資信託をオススメします。

理由は以下5点です。

- 大学費用を目的とした長期投資

- 出来るだけ投資にかける手間、時間を削減

- 市場の動きに一喜一憂することが一番少ない

- 積立金額を家庭の懐事情に合わせて設定できる

- ジュニアNISAの制度がわかりにくいからこそ、運用自体はシンプルに

私自身は個別株投資(日本株、米国株ともに)をしていますが、やはり個別株投資をしていると日々の市場の動き、保有銘柄(株)の動きが気になってしまいます。もちろん、経済や政治に関心を持てるという側面もありますが、「お金」に心が振り回されてしまう懸念があります。

そういったこともあり、私の3人の子どもたちはすべて「投資信託」でジュニアNISAの運用をしています。投資信託でリスクをとりつつ、学資保険や現金でもしっかり確保する方針です。

- 長男・太ちゃん→投資信託100万円+学資保険300万円

- 次男・陽くん→投資信託100万円+学資保険300万円

- 三男・炎くん→投資信託240万円+普通預金150万円

当サイトとしての結論はこちらです!!!

(賛否は認めます///)

ジュニアNISAでオススメの投資 その1

ジュニアNISAでオススメの投資 その2

- 楽天銀行、SBI証券(「金融商品仲介業者ネクシィーズ・トレード」)を開設する(SBIと相性のいい住信SBI銀行は15歳以上)

- SBI証券でETFを積立設定する

- 楽天銀行から入金し、円貨決済にする(本当は住信SBI銀行を経由しての外貨決済が最安だけど出来ないので)

マネーフォワードに連携してあとは眺めるだけ

※ETFが直接購入できることに比べると手数料がなんか気に入らないな、不透明だな、と感じる方はいるかもしれません。それでも、投資利益から考えても手数料は割安だと個人的には思っています。が、この辺りは好みの範疇かと。また私自身がETFではなく投資信託でやっていての実体験に基づいているため、このようなオススメ順にしました。

ハレバレちゃん

▼我が家の教育費計画はコチラ▼

▼ジュニアNISAの注意点など詳しいポイントはこちらの記事へどうぞ▼

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

▼ジュニアNISAの運用報告を毎月しています。順調です!▼

【2026年4月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【2026年4月】ジュニアNISA・新NISAの運用実績報告【積立投資】 【2026年3月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【2026年3月】ジュニアNISA・新NISAの運用実績報告【積立投資】

まとめ

今回、前編・後編と2回に分けて教育費・教育資金の準備についてまとめてまいりました。

「学資保険」も「ジュニアNISAで投資」もそれぞれ一長一短があることがわかっていただけたでしょうか。どちらが正解というものではありません。投資と現金を組み合わせて管理するのが一番いいのかなと思っています。

現在は市場が好調ですので、投資をしているとどんどん資産が増えてる!と思うことが多いです。だからといって、「教育資金は投資だけで十分!」「全然増えない学資保険なんて…」というのはちょっと極論すぎるかなと個人的には思います。

- 今、自由度のあるお金がどれくらいあるのか(生活がカツカツになるのに流動性の低い商品を選択してはならない)

- いつまでにお金が必要なのか(受験のタイミングで変わってくる)

- パートナーの同意を得られているのか(運用もしかり、家族計画…2人目どうするか?とか)

- 資金配分について(投資に〇円、他で〇円など)

上記のような前提条件を見たうえで、各家庭にとってのベストを選択していきましょう。投資でお金が減るリスクもありますが、働いて貯金だけでは十分な教育費が準備できないリスクもあります。リスクというのはプラスにもマイナスにも使う言葉です。やるリスクもやらないリスクもあります。

悲しいことに自分たちの親世代と同じやり方では厳しい可能性が高いです。

増える社会保険料、手取り収入が増えない現状、年功序列終身雇用の限界、消費税等の増税、下がる金利、保険商品の返戻率も低下、上がる大学費用、各大学のブランド力の格差…書いているだけで悲しくなってきます。

せっかくなのでこの時代で良かったという面も書きます。

投資の情報や開設が簡単に手に入る、投資の手数料は低下、YouTube等であらゆる勉強が出来る、あらゆる人と繋がることが出来る、勤め人にならずとも生計を立てていける多様性、有名大学からの新規採用の是非…とかでしょうか。自ら動ける人にとってはいい時代かも?私たちの親世代とも、我々の世代とも違う新たな価値観であったり社会ができることでしょう。

話が長くなりましたが、子どもたちの可能性を親が狭めてしまわぬように、せめてお金の心配はしなくても済むように、親が出来ることを考えていきましょう。当ブログではジュニアNISAでの資産運用、iDeCoでの老後資金の運用、5人家族の家計簿、共働き夫婦の家事育児の工夫などを発信しています。具体的に数字が見えた方が投資のハードルが下がると考え、赤裸々に公開しています。

投資の不安、子育ての不安、2人目3人目に踏み切れない方、そんな方たちを微力ながら応援出来れば幸いです。

炎くん

ジュニアNISAの運用は「楽天証券」か「SBI証券」がオススメです!

子育ての合間にネットで気軽に操作が出来ること、商品のラインナップが豊富なことが挙げられます。親子で開設しちゃいましょう!

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(前編)

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

【2026年4月】ジュニアNISA・新NISAの運用実績報告【積立投資】【2026年3月】ジュニアNISA・新NISAの運用実績報告【積立投資】

\応援お願いします/