3人の男の子を育てる5人家族のママことハレバレちゃんです。教育資金および老後資金を【投資】で資産形成すること、今も将来も選択肢の多い豊かな人生が歩めるように資産運用をしています。

ここでは2022年12月末時点の資産を公開します。末尾にて前年2021年12月末との比較もしています。

同じような家族構成や環境の皆さまの参考になれば幸いです。(将来の参考にしていただくのも歓迎です!)

はじめに

ハレバレちゃんのブログの柱から、今回の記事に該当するテーマはコチラです♪

今回の記事のテーマはコチラ

- 【節約】家計管理をしてお金をコツコツ貯めたい

- 【投資】子ども3人の教育費、60歳までの退職を目指すためにお金を増やしたい

- 【共働】子ども3人を育てながら、共働きを両立させたい

- 【挑戦】株で一攫千金、ブログで稼ぐ…本業以外でお金を稼ぐには…?

- 【家族】男の子3人の子育て、旦那や親とのことなど…ハッピーに過ごしたい

「節約」で現預金を増やし、一部を「投資」に回すことで、「教育資金」と「老後資金」に向けた資産形成をしています。

2022年12月トピックス

<12月31日時点>

- 日経平均株価:26,094.50円(先月▲1,874.49円)

- NYダウ:33,147.25ドル(先月▲1,440.21ドル)

- ドル円:132.53(先月▲5.99)

- 日経もダウも大幅下落

- 一年を通して弱い相場であった

- アメリカの利上げが緩くなる方向の一方で、日本は日銀・黒田氏による金融緩和の終了と思われる発言(黒田ショック)により円高は加速

黒田ショック走る、日銀緩和修正は出口に向けた市場混乱の序章か(Bloomberg記事)

それでは詳細に参りましょう~。

ハレバレちゃん

ハレバレちゃん

我が家の投資方針(前提条件)※毎月同じです

投資はそれぞれの方の家族構成であったり考え方で色々なリスクの選択があると思います。当ブログでは様々な投資を実践しているので混同するかもしれません。

投資方針をまとめました。

家族資産~手堅くコツコツと~

①夫婦共働き(フルタイム正社員)の給与および賞与はすべて家族資産に計上

②投資信託は子ども三人のジュニアNISAと課税口座にて積立中

③iDeCoはハレバレちゃん(23,000円)、曇ちゃん(12,000円)満額積立中

④日本株高配当投資は計画しているが、株高により未実施

家族資産は日々の生活費や将来の子どもの教育費、我々の老後の資金をまかなう財布となっています。

よって、「長期運用でコツコツと増やしていく」これが大前提です。

高配当投資については生活の底上げ(年金生活の底上げ)を目指していく予定です。

個人資産~夢と楽しみのために~

①結婚前に貯めていたハレバレちゃん個人のお金

②入金はお小遣い(15,000円/月)とブログ等の収入のみ

③個人資産で使うような大きな支出や趣味もないので(化粧品等は家族資産から支出)、ほぼすべてリスク投資が可能

一方の個人資産は、私が投資を楽しむための財布です。

よって、「試行錯誤しながら”投資そのもの”を楽しみながらお金を増やす」を目的としています。

現物取引のみですので、0になったらこの趣味は畳みます(笑)子どもと砂遊びでもします。

公開前に言葉の定義を確認しておきます。

アセットアロケーションとポートフォリオについて

アセットアロケーションとは、運用する資金を国内外の株や債券などにどのような割合で投資するのかを決めることをいいます。アセットとは「資産」、アロケーションとは「配分」という意味を持っています。

資産は、大きく分けて「現預金」「国内株式」「国内債券」「外国株式」「外国債券」「不動産」「商品・金」など、同じような特性を持つ商品のグループを指します。アセットアロケーションは、その人の資産状況やリスク許容度、運用目的などによって人それぞれで適切な配分が異なります。

また、具体的に商品を組み合わせたものをポートフォリオといいます。(SMBC日興証券より)

2022年12月末 家族資産公開

家族の資産形成は図にするとこのようになっております。

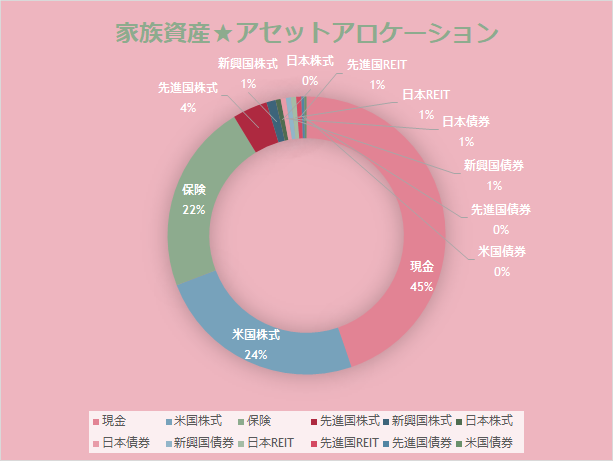

家族資産のアセットアロケーション

現 預 金:12,155,617円(先月+1,186,453円)

投資信託: 9,001,361円(先月▲344,735円)

保 険: 6,000,000円

合 計:27,156,981円(先月+841,718円)

毎月約30万円を投資信託(ジュニアNISAやiDeCo)の購入に充てております。

12月は賞与+給与+差額+年調還付の振込×2人分がありました。(差額支給は公務員系では割とある話で、民間との給与是正を図るためにとられるものでだいたいが4月まで遡及して基本給ないしは賞与率などが見直されるものです。)

せっせと働いた(?)労働収入がどんどん投資で溶けていくという構図…。2022年はずっとこのような調子でしたね。

今年も結局、現金比率は高めで終わりました。これが良いのか悪いのかは判断に困りますが。

▼家計簿はコチラにまとめています(毎月更新♪)▼

【共働き×3人子育て家庭】2026年3月の家計簿公開|貯蓄率+33.36%

【共働き×3人子育て家庭】2026年3月の家計簿公開|貯蓄率+33.36% 【共働き×3人子育て家庭】2026年1月の家計簿公開|貯蓄率▲154.4%

【共働き×3人子育て家庭】2026年1月の家計簿公開|貯蓄率▲154.4%

- iDeCo→夫12,000円、妻23,000円(それぞれ満額)

- ジュニアNISA→長男66,666円、次男66,666円、三男66,666円(年間満額)

- その他→50,000円

<計28.5万円を毎月積み立て中>

ハレバレちゃん

曇ちゃん

曇ちゃん

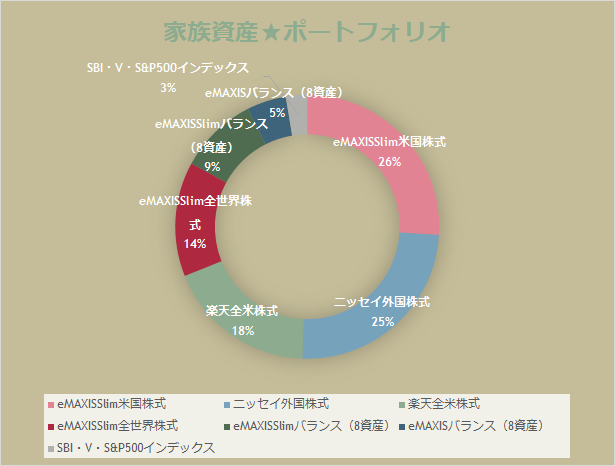

家族資産のポートフォリオ

3月からeMAXISバランス(8資産均等型)の積立を中止し、eMAXIS Slimバランス(8資産均等型)の積立を開始しています。

ポートフォリオは変わらずです。

資産管理は「マネーフォワード」、資産運用は「SBI証券」か「楽天証券」がオススメです!

子育ての合間にネット(スマホ)で気軽に操作が出来るサービスを使いながら、家族みんなの口座を駆使して資産形成に励みましょう。

①まずは家族全員の資産を把握、管理をしよう

→マネーフォワードが一元管理にはオススメ

②iDeCoは職業および収入が安定している方はぜひやってみよう

諸手数料が少なく信託報酬の低い人気ファンドが多いSBIのiDeCoがオススメ

③ジュニアNISAは手間がかからない投資信託がオススメ

ハレバレちゃん

太ちゃん

太ちゃん

2022年12月末 個人資産公開

わたくしハレバレちゃんの資産形成は図にするとこのようになっております。

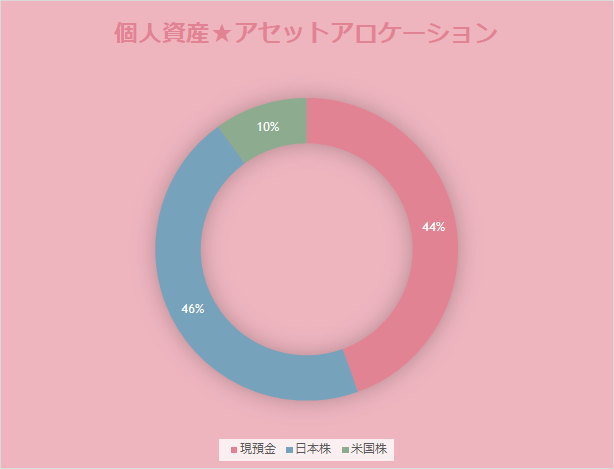

個人資産のアセットアロケーション

現預金:1,977,293円(先月+746,712円)

日本株:2,023,800円(先月▲884,740円)

米国株: 442,337円(先月+24,830円)

合計: 4,443,430円(先月▲113,198円)

黒田ショックで狼狽売りして撃沈しているのは私です。

すっかりやる気をなくして2022年を終えました。

この現金で何買えばいいのやら…。

▼個別株を掘り下げた記事はコチラになります▼

【2022年12月】日本株・米国株の保有銘柄および損益公開!

【2022年12月】日本株・米国株の保有銘柄および損益公開!

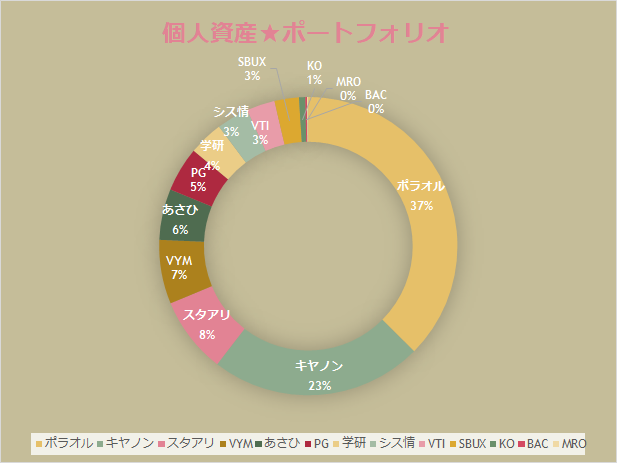

個人資産のポートフォリオ

現在14銘柄を保有中。(ナスベア3倍を入れ忘れています)

※別にオリジナルのファンドを作っているわけじゃないので分散投資とか業種・セクターが偏らないようにとかは全く考えていません。

どの銘柄も伸びる気がしないです…ポーラ・オルビスホールディングスの商品爆売れしないかなぁ…。インバウンドまだワンチャンありますかね?

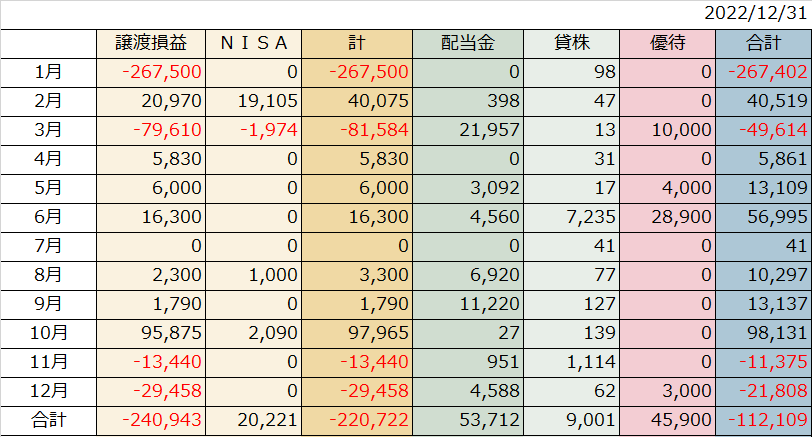

2022年個人資産の株取引・配当金・優待まとめ

先日の個別株公開記事より特に変化がないため、同じものを貼っています。

はい、2022年も確定申告で損益通算と繰越控除しますよ…。

米国株をやるなら、「SBI証券」と「住信SBIネット銀行」のタッグで!

子育ての合間にネット(スマホ)で気軽に操作が出来るサービスを使いながら、右肩上がりの夢がある米国株・外国株をやってみませんか?

まとめ

2022年12月末の資産を公開しました。いかがだったでしょうか。

ハレバレちゃん

曇ちゃん

<12月31日時点>

- 日経平均株価:26,094.50円(先月▲1,874.49円)

- NYダウ:33,147.25ドル(先月▲1,440.21ドル)

- ドル円:132.53(先月▲5.99)

- 日経もダウも大幅下落

- 一年を通して弱い相場であった

- アメリカの利上げが緩くなる方向の一方で、日本は日銀・黒田氏による金融緩和の終了と思われる発言(黒田ショック)により円高は加速

家族資産は2馬力の収入の強さをひしひしと感じる一年でした。ワーママのしんどさはこういうときに報われている気がします。その一方で投資成績は散々たるものでした。種まき期間だと思って耐えですね。

現 預 金:12,155,617円(前年末+105,504円)

投資信託: 9,001,361円(前年末+2,921,392円)

保 険: 6,000,000円(前年末+799,600円)※学資保険払込済みによる評価替え

合 計:27,156,981円(前年末+3,725,625円)

個人資産は相変わらず下手なままでした。それでも損切りをだいぶ出来るようになってきたので、あとは勝てる銘柄もちゃんと買うことですね。それが難しいのです。

現預金:1,977,293円(前年末+1,007,144円)

日本株:2,023,800円(前年末▲986,240円)

米国株: 442,337円(前年末+56,118円)

合計: 4,443,430円(前年末+77,023円)

これだけ見ると増えてますね…入金は5万円と細々とした副業収入1万円くらいなので、トントンですね。ただ損切りして確定している損失がたくさんあるので、心のダメージは大きいです。

▼関連記事▼

【2023年10月】子ども3人×30代共働きの資産公開【FIRA60】

【2023年10月】子ども3人×30代共働きの資産公開【FIRA60】 【2023年9月】子ども3人×30代共働きの資産公開【FIRA60】

【2023年9月】子ども3人×30代共働きの資産公開【FIRA60】

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

住信SBIネット銀行で指値注文すれば忙しいワーママでも外国株・米国株投資家になれる訳

住信SBIネット銀行で指値注文すれば忙しいワーママでも外国株・米国株投資家になれる訳

\応援お願いします/