皆さんはお子さんの教育資金をどのように準備されていますか?

大学費用は250万円から550万円ほどかかると言われています。(私学医学部系を除く。)学資保険を積み立てている方もいらっしゃると思いますが、学資保険が今いくら貯まっているのかを管理していますか?

今回は家計簿アプリである「マネーフォワード」で学資保険を管理する方法をまとめました。

大学にかかる費用について知ろう

大学にかかる費用は国公立か私立か、文系か理系かによって大きく変わってきます。現在のおおまかな大学費用は以下のとおりです。

※文部科学省「平成30年度私立大学に係る初年度学生納付金平均額の調査」より

- 国公立大学:約250万円

- 私立文系:約400万円

- 私立理系:約550万円

- 私立医歯系:約2,400万円

我が家では私立理系+一人暮らしを想定し、一人あたり700万円を準備したいと考えています。

▼教育費の考え方については下記記事にまとめています▼

これだけの大きな資金が必要ですから、貯金でコツコツ貯めたり、学資保険をかけたり、投資で積立ながら増やしたりと色々と工夫されていることかと思います。

教育費はお子さん誕生から約18年後には「確実」に必要な資金です。

昨今の

①銀行預金の超低金利

②学資保険の返戻率(利回り)の低下

③株価の好調

に伴い、学資保険を投資で準備しようという考え方が増えているように感じます。

私の考えとしてはある程度は確実に元本割れしない低リスク資産(貯金、定期預金、学資保険等)で準備し、ある程度以上を投資(ジュニアNISA等でのインデックス投資)で準備するのがいいのかなと思っています。

※ある程度、と濁していますが各家庭の収入・生活防衛資金・地域性・家族構成等でリスク許容度は大きく異なるからです。

学資保険は費用支出ではなく資産である

我が家では学資保険を以下のとおり契約しています。

- 5年払込

- 年払い

- 18歳から5回に分けて受取

- こども祝い金(小学校入学時など)はなし

これらを資産管理上、今までは「保険の支払い」として支出計上していました。

しかし!

この支出は積立であり、18歳のときに支払われるものなので我が家の「資産」であるわけです。

よって、資産管理をしている家計簿アプリ「マネーフォワード」に登録して我が家の資産として見えるようにすることにしました。

ただし、生命保険会社が破綻した場合は全額保証されるわけではありません。生命保険契約者保護機構によって90%までは原則補償されるとされています。各生命保険会社の格付けを事前に調べることも大切です。

マネーフォワードなら学資保険等の積立型保険の管理もバッチリ

支出管理、そして資産管理として我が家ではマネーフォワードを利用しています。マネーフォワードでは学資保険をはじめとした積立型保険(終身保険や養老保険)の管理をすることが出来ます。

他の金融資産のように自動でデータを引っ張ってくるのではなく、自分で口座を作成し手入力する方法になりますが、やり方はとても簡単です。

操作方法についてはマネーフォワードのサポートサイトに画像を用いたページがありましたので、ご紹介します。

作成・編集はWeb版サービスのみとなっています。スマホアプリでは対応していません。

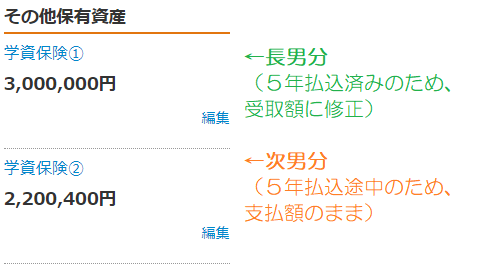

積立型保険の作成をしたものがこちらです。

↓

長男・太ちゃんの学資保険の支払い自体は約250万円ですが、受取額は300万円なので「現在価値」を300万円にしています。

次男・陽くんの学資保険は現在支払い中ですので、現時点での支払額(積立額)を入力しています。

陽くん

陽くん

▼今回のサービスは無料会員でも可能ですが、我が家はプレミアム会員で家族のあらゆる口座を紐づけています!▼

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

教育資金は学資保険か投資かどっちで準備する?

ここまで学資保険をマネーフォワードで管理する方法をお伝えしてきました。

が。

学資保険だけで教育資金は十分でしょうか?

年々各保険会社の学資保険の条件は悪化しています。返戻率も下がっています。返戻率100%を超えている商品もまだいくらかありますが、資金拘束の高い普通預金と変わらなくなりつつあります。

我が家では、学資保険や現金での準備以外にも「投資」による教育資金の準備をしています。

2023年12月には新規開設・新規購入が出来なくなるジュニアNISAはご存じでしょうか?0歳から始められる投資で、利益が非課税になるという制度です。(通常、利益には20.315%の税金がかかります。)

学資保険とジュニアNISAを使った投資、どちらも検討してみる価値があります。

▼検討記事はコチラから▼

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(前編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(前編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(後編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(後編)

まとめ

今回は子育て世代には必須の教育資金の管理方法について、マネーフォワードの「積立型保険登録」をご紹介しました。

登録することによって見えていなかった我が家の資産がわかるようになりました。この学資保険にプラスしてジュニアNISAで積み立てている投資信託(インデックス投資)で来る大学費用を捻出したいと思います。

子どもの進学が近づいてから慌てることのないように、しっかりと子どもが小さいうちから準備を整えておきましょう。

お金の有無で子どもの望む選択肢が狭まってしまわないように、親として出来ることを頑張っていきましょう。

▼関連記事▼

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(前編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(後編)

▼マネーフォワードを活用しています▼

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

【やめました】5人家族ですがマネーフォワード電気に乗り換えてみた

【やめました】5人家族ですがマネーフォワード電気に乗り換えてみた

\応援お願いします/