皆さまは家計簿をつけていらっしゃいますか。我が家は5人家族なのですが、結婚や出産を経て家族が増えるたびに家計管理が重要だと感じています。しっかりと貯められるときに貯め、産休育休等で収入が下がるときや大学進学等で支出が増えるとき、大きな買い物をしたいときに備えておく必要があります。

初回はライフプランの確認と収入について紹介しました。第二弾の今回は「固定費」です。

一年間の予算を作成するためのSTEPは6つ!!

- STEP1:ライフプランの見直し

- STEP2:収入を見積もる

- STEP3:固定費を見積もる

- STEP4:変動費を見積もる

- STEP5:特別費を見積もる

- STEP6:調整を行い、来年の予算が完成

今回はこの6つのSTEPの中から、STEP3の「固定費」について解説していきます。

▼第一弾の「ライフプランの確認」と「収入」についてはコチラから▼

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~収入編~【家計管理】

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~収入編~【家計管理】

▼第三弾の「変動費」についてはコチラ▼

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~変動費編~【家計管理】

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~変動費編~【家計管理】

▼第四弾の「特別費」についてはコチラから▼

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~特別費編~【家計管理】

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~特別費編~【家計管理】

ハレバレちゃん

ハレバレちゃん

例となる我が家の家族構成を紹介します

ハレバレ家の紹介です。

曇ちゃん:公務員

ハレバレちゃん:会社員、4月からフルタイムで復帰予定

太ちゃん:小学生(小1→小2)

陽くん:保育園児(年々少→年少)

炎くん:保育園入園予定(4月、1-2歳クラス)

陽くん

陽くん

炎くん

炎くん

管理方法は「マネーフォワード」と「エクセル」で行っています

家計管理は2019年からマネーフォワード(プレミアム会員)と手製のエクセル表を利用しています。家計簿自体は大学進学の頃からつけているので、家計簿歴は15年くらいです。

マネーフォワードは銀行口座、証券口座の紐づけ、クレジットカードの紐づけを行うことで家計簿が自動的に完成する最高のアプリです。

キャッシュレスを意識し家計簿作成の手間はどんどん削減していきましょう。推移や過去のデータ比較もできます。資産管理の面でも見やすくて最高です。

手製のエクセルは今回の予算作成と実績の集計のために使っています。

マネーフォワードにも予算管理はあるのですが、月ベースのため使っていません。

我が家は月ベースで家計簿をまとめてはいますが、収支は年間ベースでとらえることにしています。よって毎月の黒字赤字で慌てることのない家計管理をしています。

エクセルはまだまだ改良中です。

ハレバレちゃん

では次の章から作成プロセスに入っていきます!

STEP3:固定費を見積もる

まず最初に「固定費」とは何を指すのかを確認しておきましょう。

- 住居費(家賃、住宅ローン等)

- 教育費(学費、習い事、奨学金ローン等)

- 自動車関連費(車ローン、駐車場代等)

- 保険(生命保険、自動車保険等)

- 交際費(おこづかい)

- 水道光熱費

- 通信費(携帯通信代、インターネット代、NHK等)

- その他(新聞代、ウォーターサーバー、ジム代、仕事雑費(駐車場代、親睦会費等))

- 税・社会保障費(所得税、住民税、年金、健康保険、雇用保険等)

※人によって多少の考え方の違いはありますが概ね上記のものが固定費になるかと思います。

順番に見ていきます!

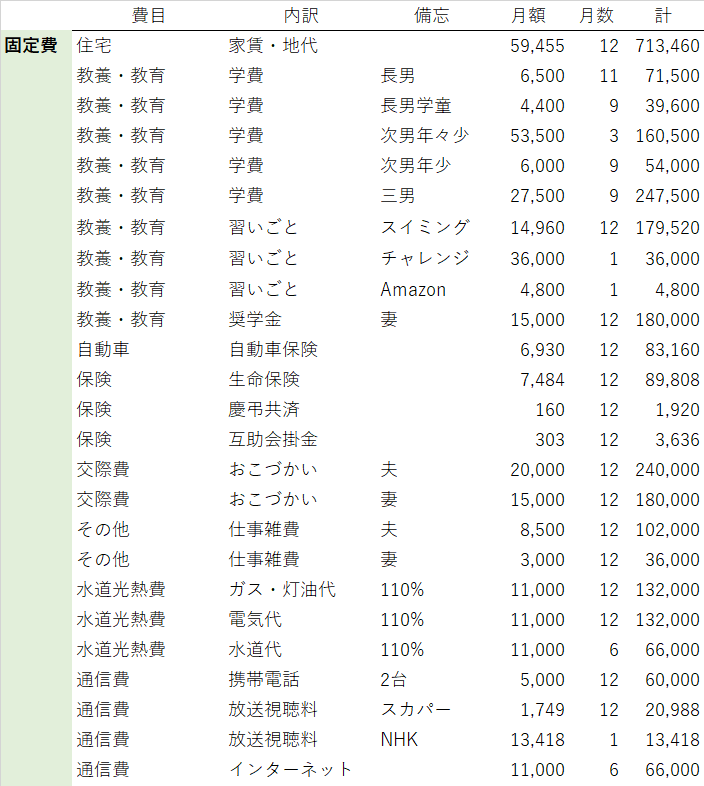

住居費

支出の中でも大きな割合を占める住居費。賃貸なら家賃、持ち家なら住宅ローンになります。月額×12ヶ月で算出しましょう。

住居は家族構成やステージ(夫婦だけ、子育て期間、子ども独立後など)によって必要な大きさが異なります。また会社や学校の通勤・通学に適しているかもあわせて見直せるといいでしょう。共働きであればお互いの会社との距離であったり、生活のしやすさであったりと納得できる立地を探していきましょう。

ハレバレちゃん

我が家の場合:賃貸アパート継続

現在2LDKの賃貸アパートに5人で生活しています。来年も変更なしです。ちなみに公務員の家賃補助が適用されています。実質月3.3万円です。

ちなみに1部屋が寝室(クローゼットは旦那のもの)、もう1部屋が子どもの遊び場(クローゼットは私のもの/納戸は子どものものや家族のもの)になっています。まだ小1の長男・太ちゃんは一人で寝たり勉強したりする素振りもないので、部屋は不要と考えます。

男3兄弟なのでプライベートは異性きょうだいほど考慮しなくてもいいと思っていますが、子どもの成長にあわせて様子見です。

理想は小学校・中学校の校区が変わらない賃貸の3LDKアパートか、賃貸の一軒家です。物件数が少ないのでときどきチェックしています。

太ちゃん

太ちゃん

教育費

教育費は、保育料・学費、習い事に関わるものになります。奨学金の返済もここに含んでいます。月額×12ヶ月で算出しましょう。年度変わりで金額が変わるものについては反映させましょう。

保育料は0~2歳が高く、3~5歳クラス(年少・年中・年長)は保育料無料(副食費等は必要のため完全無料ではありません)となっています。保育料は基本的に前年の世帯所得(住民税の算出根拠となる所得)と自治体、子どもの人数によって決まります。

ハレバレちゃん

曇ちゃん

曇ちゃん

なお、公立小学校は毎月の学費だけで言えば1万円もかかりません。(5年生になると修学旅行代が加算されるのかな?)私立はわかりませんが、5倍くらい違うというデータを見ました。

また、習い事ですが「子どもや自分自身への投資だから」と見境なく広げてしまうと青天井になりがちですので、最初に子ども一人にかけられる予算枠を設けるといいかもしれません。

我が家の場合:学費・保育料は前年比減、習い事は昨年同様

<学費関連>

長男:学費6,500円×11ヶ月=71,500円(8月はナシ)

学童4,400円×9ヶ月=39,600円

次男:保育料53,500円×3ヶ月=160,500円(年々少)

保育料6,000円×9ヶ月=54,000円(年少)

三男:保育料27,500円×9ヶ月=247,500円(1歳クラス/半額)

現在は育休中なので学童に入らずにまっすぐ帰宅している長男・太ちゃんですが、4月からは学童に入ってもらいます。学童は月額4,000円で春休みと夏休みには追加料金がかかるようです。

次男・陽くんは来年度は年少になるので、保育料無料になります。副食代のみとなり、大幅に費用減となりそうです。

三男・炎くんは入園しますが、次男と同時期に保育園に在籍することで半額となります。(自治体政策)

ハレバレちゃん

陽くん

<習いごと>

スイミング(長男・次男):7,480円×12ヶ月×2人=179,520円

チャレンジタッチ(長男):36,000円(年払い)

Amazon Kids+(次男):4,800円(年払い)

スイミングは初めてまだ一年経っていませんが、子どもたちも楽しそうですし少しずつ成長が見えるので今後も継続していきます。

学習系はコロナ禍もあり対面ではなくまずはチャレンジタッチ(タブレット学習)を始めてみたのですが、きちんと続けて学習できており今後も継続。

Amazon Kids+はプライム会員の曇ちゃんがいつの間にか契約していたのですが、太ちゃんがチャレンジしているときに陽くんが自分も!と主張してくるので、これでちょうどいい感じになっています。そこまで高くないので継続。

▼スイミングは初めての習い事にオススメ▼

初めての習い事はスイミングで決まり!費用も公開します【小1と3歳】

初めての習い事はスイミングで決まり!費用も公開します【小1と3歳】

ハレバレちゃん

曇ちゃん

自動車関連費

車の駐車場代、車のローン代、自動車保険等を計上します。月額×12ヶ月で算出しましょう。

2年に1回の車検代を固定費にするか特別費にするかは意見が分かれるところです。

我が家の場合:自動車保険のみ

駐車場代はなし、車は常に一括購入のため自動車保険のみ×12ヶ月で算出します。

曇ちゃん

ハレバレちゃん

保険

保険料は現在加入中の生命保険、医療保険、がん保険、火災保険、学資保険等を計上します。月額×12ヶ月で算出しましょう。年払いのものは年1回で計算します。

我が家の場合:生命保険のみ、学資保険は出費ではなく資産振替計上で管理

生命保険は以前に見直して月2.5万円から月7千円にまで減らしています。曇ちゃんはがん家系なのでそこは気を付けています。

学資保険は太ちゃん、陽くんと加入しています。我が家の場合、学資保険は「資産」とみなしてマネーフォワードに「保険資産」として計上しています。

▼手入力でマネーフォワードに計上する方法はコチラから▼

おこづかい

おこづかいは一定で渡している夫婦や子どものおこづかいを計上します。月額×12ヶ月で算出しましょう。

我が家の場合:夫婦は1月に一括、子どもはお手伝いベース

夫婦のおこづかいは1月に一括支給しています。これはあったらあっただけ使うタイプにはまったく向いていませんが、そうでない場合には、まとまった金額を有益に使えるメリットがあります。

夫婦そろって個人資産で投資をしているので、まとまったお金のほうがいいんですよね(笑)私は年1回東京に遊びに行っているので、そのときに大量にお金が飛んでいきます。

ハレバレちゃん

子どもはお手伝いの際に渡しています。今は1回50円です。陽くんは都度都度もらいたがりますが、太ちゃんはまとめて欲しいようでホワイトボードに回数を記録しています。

太ちゃん

陽くん

水道光熱費

こちらはガス代、電気代、水道代になります。「変動固定費」といって金額は上下しますが毎月発生するものですので固定費の一種として計上します。

電気代は「マネーフォワード電気」に切り替えています。切り替えられるところから始めてみましょう。

あとはクレジット引き落としにするなど、決済方法も手間とコストのかからない方法にすることが大切です。

昨今の値上がりと子どもが大きくなり毎年使う量が増えていることを加味して前年実績ベースの110%で算出します。

我が家の場合:育休から仕事復帰で在宅時間は減りそうだが、110%で計上

2020年はずっと産休育休期間になるため、在宅時間が長かったです。エアコン代は在宅時間で変わってきそうですが、水道ガスはそこまで変わらない気がします。少し余裕を見て110%で予算を組んでおきたいと思います。

▼マネーフォワード電気で節約!やり方まとめ▼

【やめました】5人家族ですがマネーフォワード電気に乗り換えてみた

【やめました】5人家族ですがマネーフォワード電気に乗り換えてみた

通信費

固定電話・携帯・スマホ代、インターネット代、NHK視聴料、サブスク登録している動画配信サービスや音楽配信サービスなどが含まれます。月額×12ヶ月で算出しましょう。

NHK視聴料は「年払い」かつ「口座・クレジット払い」だと少し安くなります。

今、本当に必要なものなのか定期的に見直していきましょう。ダラダラと続けているものはスパッとやめることも大切です。スマホは各社割安プランを出しています。最安値に飛びつくのも大切なことですが、手間も考慮しながらスマホ代を見直していきましょう。

我が家の場合:マネフォ会員費が削減以外は特に変更なし

スマホ代はイオンモバイル2台で月5千円以内ですので、このままで行きます。

スカパーは夫婦の趣味の専門チャンネルを契約していますがこちらも継続。

マネーフォワードはプレミアム会員で使っていますが、マネーフォワード電気にしたことで月500円が無料になりました。年間6千円の節約です◎

その他雑費

ここは各家庭によって変わるところです。思いつくものでは新聞代、ウォーターサーバー代、清掃代(ダスキンなど)、ジム代、仕事雑費(駐車場代、親睦会費)。最近ではお菓子の定期便や服や靴、花、香水のサブスクもありますよね。ブログのサーバー代もここかな。

それぞれを食費や服飾費、交際費などの費目に入れるのもアリです。

通信費のところでも書きましたが、最近はサブスク(定額制)の商品・サービスは非常に増えました。もちろん生活を豊かにしてくれるものとして必要なものは継続してもいいですが、年に1回くらいは「本当に今の自分(家族)に必要なモノ・サービスか?」と見つめることをおススメします。

我が家の場合:サブスクはナシ、仕事雑費のみ計上

我が家は何もしてませんでした~。豊かさが足りない?(笑)

ここでは仕事雑費として曇ちゃんの駐車場代(田舎のくせに)と親睦会費(コロナでほとんど還付されていますが)、4月復帰のハレバレちゃんの親睦会費を月額で算出しています。

曇ちゃん

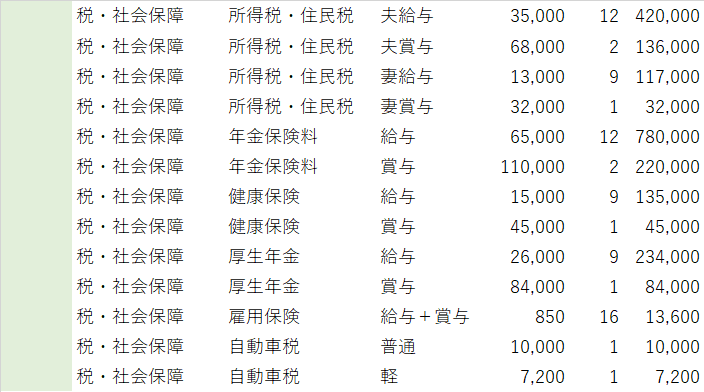

税・社会保障

所得税、住民税(県市民税)、自動車税、年金(国民年金、厚生年金、共済年金等)、健康保険料、雇用保険、介護保険(40歳以上)を計上します。

給与が基本給ベースである程度見通しが立つ方じゃないと算出するのがメンドクサイかもしれません…。前年ベースが一番やりやすいでしょうか。

給与だけでなく賞与にもかかってきますので、忘れずに算出しましょう。

自動車税は普通車と軽自動車と金額が異なりますので確認して年1回計上します。

我が家の場合:夫は前年ベース、妻は育休復帰で9ヶ月分

前年ベースで算出しています。収入が前年ベースで置いているので、基本的には連動して算出されると思っています。

しかし現実は社会保険料(健康保険、雇用保険、介護保険)の値上げが検討されています。まだ「いつから」「どのくらい」かはっきりしていないため、家計簿予算には反映させません。

ハレバレちゃん

来年予算の固定費の部が完成!

以上のSTEPにより収入の部が完成したと思います。お疲れさまでした!!

固定費は見直して削減できれば効果が大きいです。

我が家の場合は下記のようになりました。

▼固定費①比較的押さえていると思いますが…いかがでしょうか▼

▼固定費②税金…高収入世帯でもないのに…▼

次回は「変動費」を見積もっていきますよ。お楽しみに!

【共働き×3人子育て家庭】2026年3月の家計簿公開|貯蓄率+33.36%

【共働き×3人子育て家庭】2026年3月の家計簿公開|貯蓄率+33.36% 【共働き×3人子育て家庭】2026年1月の家計簿公開|貯蓄率▲154.4%

【共働き×3人子育て家庭】2026年1月の家計簿公開|貯蓄率▲154.4% 【共働き×3人子育て家庭】2025年12月の家計簿公開|貯蓄率82.6%

【共働き×3人子育て家庭】2025年12月の家計簿公開|貯蓄率82.6%

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~収入編~【家計管理】

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~変動費編~【家計管理】

【家計簿】予算の立て方は6STEPでOK!貯められる家庭にしよう~特別費編~【家計管理】

初めての習い事はスイミングで決まり!費用も公開します【小1と3歳】

【資産管理】学資保険をマネーフォワードで管理する方法

【資産管理】学資保険をマネーフォワードで管理する方法

【やめました】5人家族ですがマネーフォワード電気に乗り換えてみた

\応援お願いします/