子どもを育てる上で必ず直面するのが、子どもの教育費・教育資金です。教育費・教育資金がネックとなって子どもを諦める方もいるくらい大事な問題です。子どもの教育資金を準備するにあたり、学資保険かジュニアNISAを使った投資で準備するかについて改めて検討しました。最近出産した方やこれから出産される方、また子どもが欲しいと考えている方への参考になれば幸いです。

はじめに(前編・後編ともに同じ内容です)

この記事では一番費用がかかる大学費用を中心に話をしています。高校まで公立学校、その後に大学進学のケースを想定しています。小学校受験等、早期に私立学校を検討している家庭はこの限りではないかもしれませんことご了承ください。

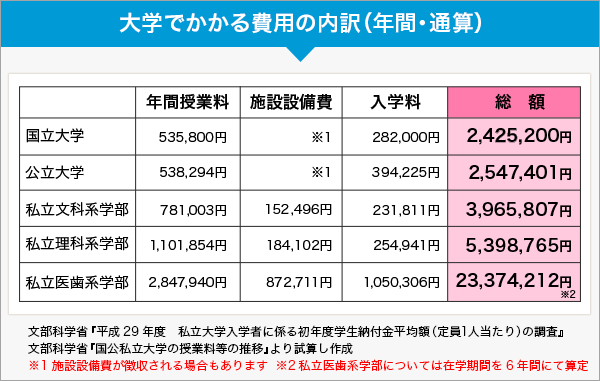

大学入学時までには最低でも国公立大学に必要な300万円をどのように準備するかという話になります。

私立に通わせるとなると教育費も早くから必要となってきます。独身時代、夫婦のみ時代、子どもが小さい時代にどのくらいの金額をどのくらいのペースで、どのような方法で準備するかをしっかりパートナーと話し合っておく必要がありますね。

ハレバレちゃん

ハレバレちゃん

曇ちゃん

曇ちゃん

さて、今回は「前編」ということで学資保険で準備することを中心に話を進めていきます。投資のオハナシは「後編」になります。

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(後編)

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(後編)

太ちゃん

太ちゃん

学資保険とは?

学資保険とは各保険会社が販売している子どもの教育資金を準備するための「貯蓄型の保険」です。メリットデメリットについては下記のとおりです。

メリット

- 貯蓄性・拘束性が高く確実に貯めることが出来る

- 万が一の保障がある(保険料負担者が死亡した場合、払込が免除となる)

- 受取のタイミングが選べる

- 子どもの医療保障等の特約を付けることができる

- 生命保険料控除や受取時の税制控除が受けられる

デメリット

- 拘束性が高く、十年以上引き出せないことも

- 途中解約すると受取金額が減る可能性が高い

- 高い利回りは期待できない

- 返戻率100%以下だと払込額よりも受取額の方が少なくなるケースも

- 物価の変動に対応できない

昔は金利が高かったため、学資保険というのは非常に魅力的な商品の一つでした。子どものためにコツコツと貯めておけば十分な教育資金の準備が出来ました。

しかし、昨今の低金利(特に2016年以降のマイナス金利政策)に伴い、保険会社も運用が厳しくなり返戻率は悪くなる一方です。また、返戻率だけでなく、利回りでみると非常に低いことがわかります。詳細は最速資産運用の年利計算ソフトを使うと算出することが出来ます。

例えば、6年前に契約した長男・太ちゃんの学資保険の返戻率は119%でした。今はどこを探してもこの返戻率はありません。これを上記のソフトで年利を計算すると1.06%となります。

陽くん

陽くん

ちなみに2021年現在、メガバンクは定期預金で0.002%、普通預金は年利0.001%です。定期預金はキャンペーンを各金融機関がやっており、条件を満たせば年利1%もありますが「新規のみ」であったり、「1ヶ月~1年程度で満期」であったり、「地区・組合員限定」であったりとあまり現実的ではありません。頑張って年利0.3%弱までと思います。

ハレバレちゃん

2021年現在、一番返戻率が高いのは109%のこちらの商品です!

学資保険というのは、契約者の年齢や性別、保険料の払込期間、受取時期によって返戻率が変わってきます。返戻率の最大化を目指すのであれば、以下の条件が必要です。

- 男性より女性(死亡リスクが低いため)

- 高齢より若齢(同上)

- 月払よりも年払(より効果的な運用が期待できるため)

- 払込期間は短期よりも長期(同上)

- 受取時期は早めよりも遅め(同上)

これらの条件を満たして、返戻率を上げることに特化した商品はズバリ!明治安田生命のつみたて学資です。

女性20歳~35歳(男性なら30歳まで)、子ども0歳、一括払込、受取満期21歳(18歳から4回)という条件であれば、返戻率約109%(年利約0.48%)を満たすことが出来ます。

しかし、こちらの内容では学資保険のメリットである、貯蓄性(コツコツ)、万が一の保障、税制控除の恩恵はほとんど受けられないと言えます。

ハレバレちゃん

陽くん

学資保険がオススメの人はズバリこんな人

学資保険の現状を踏まえて、学資保険で教育費・教育資金を準備した方がいい人は以下になるのかなと思いました。

- あればあるだけ使っちゃって自分の意志でなかなか貯められない人

- 頑張って貯めても散財しちゃう可能性のある人が身内にいる人

- 子どもの医療保障をどうしても掛けたくて、それが負担となっている人

- 現時点で現金はそれなりにあるけど、定期預金や普通預金よりは色をつけたい人

学資保険なら強制的に貯めることが出来るかも!

上記二点については、各家庭によると思いますが、お金があるように”見える”と使いたくなる人っていうのはいます。ましてやコロナ禍が長引き、ストレスが貯まっている人や仕事や事業が上手くいってない人がコロナ収束後にパーッと使いたくなる可能性はあると思います。銀行口座に入れておくだけだと、簡単に引き出せてしまいます。

「銀行口座(タンス預金も同様)に入れておくだけでは心もとない」という人にはオススメです。

毎月1万円を貯金すると18年間で216万円になります。毎月1.5万円ならば、324万円です。毎月払いで18歳まで(受け取る年齢まで)積み立てる契約だと返戻率は101~105%くらいになります。年利換算だと0.15%くらいでしょうか。普通預金や定期預金(商品による)の金利よりは良いです。

児童手当の総額が200万円(条件による)ので大事に児童手当を使いたいですね。

子どもの医療保険についてどう考えていますか?

学資保険には医療保障をつけることが可能です。入院〇円、通院〇円もらえるというものですね。学資保険ではなく、生命保険として別に契約されている方もいるかもしれません。

ここで確認です。

その保険は必要ですか?

まず、その点を振り返ってみてください。

現在の日本では子どもに対する医療費助成が充実しています。国の制度で医療費は未就学児は2割、小学生以上は3割となっています。しかし各自治体の制度により、無料であったり一部負担であったりと負担は軽減されています。それは入院や手術費用もしかりです。よって大人ほどの医療保障を備えておく必要性は低いと感じます。

しかし、保険は各家庭の状況にもよるため一概に不要ですとも言い切れません。

そこで選択肢の一つとして考えたいのが学資保険に付与できる医療保障です。ただし、医療保障をつけると返戻率は100%を切ります。(払った保険料よりももらえる保険金の方が少ない)しかし、学資保険と別に子どもの医療保険にも加入している場合、合算してどちらの方がよりオトクかは考えてみてもいいでしょう。

ハレバレちゃん

曇ちゃん

厚生労働省HP―令和元年度「乳幼児等に係る医療費の援助についての調査」について

お金はあるけど投資はどうしても嫌!家族の同意が得られない!

コツコツと貯金は出来る。すでにある程度貯金はしてきた。それらはただただ銀行に眠っている状況。銀行の利息が雀の涙なのは知っている。投資という言葉は知っている。

だけど、でも、どうしても一歩が踏み出せない。

自分は興味があるけれど、パートナーの許可が出ない。

こんな人はまだまだたくさんいます。

そんな方にも学資保険は一つの選択肢になります。ただし、この場合は以下3つの中から自分に合うものを選んでもいいと思います。

- 普通預金…入出金自由。入金(貯金)額の調整可。

- 定期預金…期間を調整することで資金の流動性を調整可。満期後の手間アリ。

- 学資保険…資金の流動性低い。ほったらかしで手間いらず。

普通預金の利息は数円~数百円で時間外手数料で吹っ飛ぶレベル、定期預金の利息は数百円~数千円ですが金利が高い商品は満期が短く、すぐに乗り換えの手間がかかる、学資保険は数千円~数十万円にはなることが多い(条件による)ので、三者三様のメリットとデメリットを加味して選択するといいでしょう。

学資保険もつまるところは保険会社による資産運用により預かった保険料を増やしています。よって目には見えにくいですが、保険会社への手数料(人件費とか)が高くついています。(そういうお商売です)それを自分で行うことで手数料がほとんどかからない投資・資産運用が可能になり、返戻率以上に利益を出すことも可能です。もちろん元本割れのリスクもあります。

パートナーと納得のいく方法で教育資金を準備したいものです

我が家も、長男・太ちゃんと次男・陽くんは学資保険で一部準備をしています。パートナーである曇ちゃんと相談した結果、確実に必要なときに元本割れや〇〇ショックなどの株価暴落で「こんなはずじゃなかった」と慌てふためくのを避けたいという判断でした。

学資保険を支払いつつ(5年払込)、家計管理やジュニアNISAやiDeCoにて現金や金融資産(投資信託)を着実に増やしてきました。マネーフォワードで家族の資産はすべて管理しているので、それらを曇ちゃんに時々報告することで投資が身近なものとして実感してもらえたような気がします。今は株高ですので、想定よりも遥かにパフォーマンス(運用成績)がいいです。このままいけば大喜びですが、当然もう少し低く見積もっているので過信はしていません。

夫婦二人の子どもですから、教育方針も含めパートナーと話し合える・信頼関係を築くことが何よりも大切だと思います。

▼我が家の三兄弟の教育資金計画はコチラでもまとめています▼

▼学資保険は将来手にできる資産!マネーフォワードで資産登録しておきましょう▼

まとめ

子どもの教育費は18歳以降の大学生がピークになります。近づいてから慌てふためいても仕方ありません。奨学金制度を利用することは選択肢の一つですが、大学受験代(遠征代)、入学一時金、一人暮らし費用、そして学費と立て続けに必要になり、場合によっては奨学金では間に合わない可能性があります。(私も奨学金制度を利用していますが、振込が始まったのは入学後です。)

また、奨学金というのは基本的には借金です。条件によって「給付型(返さなくてよい)」「無利子」「有利子」と借りることが出来る奨学金が変わってきます。当然ながら卒業後、何十年にわたり返済していかなければなりません。就職や結婚、出産とライフステージが変化する世代ですので、想像以上に返済が難しい状況になる可能性も否定は出来ません。安易に「奨学金制度があるらしい」と手を挙げるのは考え物です。

ハレバレちゃん

曇ちゃん

子どもが生まれてから大学生になるまでには最低でも18年という期間があります。

時間を味方にして、子どもの希望を夢を親が潰してしまわないように、応援してあげたいものです。

「後編」ではジュニアNISAを利用して教育費・教育資金を準備する話を掘り下げています。併せてご覧ください。

【2021年】学資保険とジュニアNISAどっちで教育資金を準備するか検討してみた(後編)

【共働き×3人子育て家庭】2025年11月の家計簿公開|貯蓄率36.4%

【共働き×3人子育て家庭】2025年11月の家計簿公開|貯蓄率36.4%

【2025年12月】ジュニアNISA・新NISAの運用実績報告【インデックス投資】

【2025年12月】ジュニアNISA・新NISAの運用実績報告【インデックス投資】

\応援お願いします/