3人の男の子を育てる5人家族のママが子ども3人の教育資金および夫婦の老後資金を準備すべく、投資信託で資産形成を行っています。今回は2022年4月11日現在の残高を報告します。

家族複数の口座を使いながら、それぞれの目標に向かってがんばっています。

★ジュニアNISAと投資信託の目的★

⇒子どもの大学費用の2階建て部分(私立大学費用)の資産形成

※1階建て部分(国公立費用)は学資保険にて準備します。詳細は下記の教育費計画をご覧ください。

▼ジュニアNISAについてまとめています▼

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

⇒子どもの大学費用の3階建て部分(一人暮らし費用)の資産形成

⇒老後資金(子どもの自立の目途がついたらアーリーリタイアを選択肢に入れたい)

目的を明確にすることによりやる気や継続することが出来ると思い、記事にも記していきます。皆さんも「何のために」「いつに向かって」資産形成をされているのかを見失わないようにしたいものですね。

資産管理は「マネーフォワード」、資産運用は「SBI証券」か「楽天証券」がオススメです!

子育ての合間にネット(スマホ)で気軽に操作が出来るサービスを使いながら、家族みんなの口座を駆使して資産形成に励みましょう。

◆家族全員の資産を把握、管理をしよう

→マネーフォワードが一元管理にはオススメ

(この記事で報告している4口座も紐づけで簡単にチェックできてます。添付画像もマネーフォワードのものです)

◆ジュニアNISAは手間がかからない投資信託がオススメ

(私は特に楽天証券での投資信託をオススメしています)

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

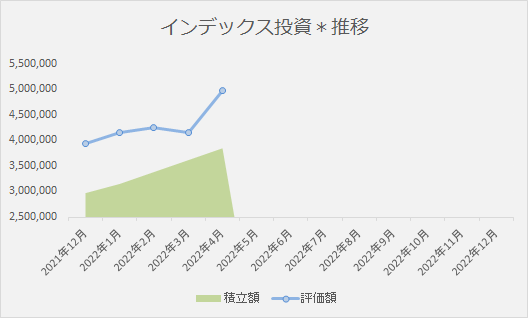

★太ちゃんジュニアNISA★

開始月:2018年4月~

投資額:874,998円

評価額:1,280,418円(+405,420円)

利益率:+46.33%

前月比:+160,585円

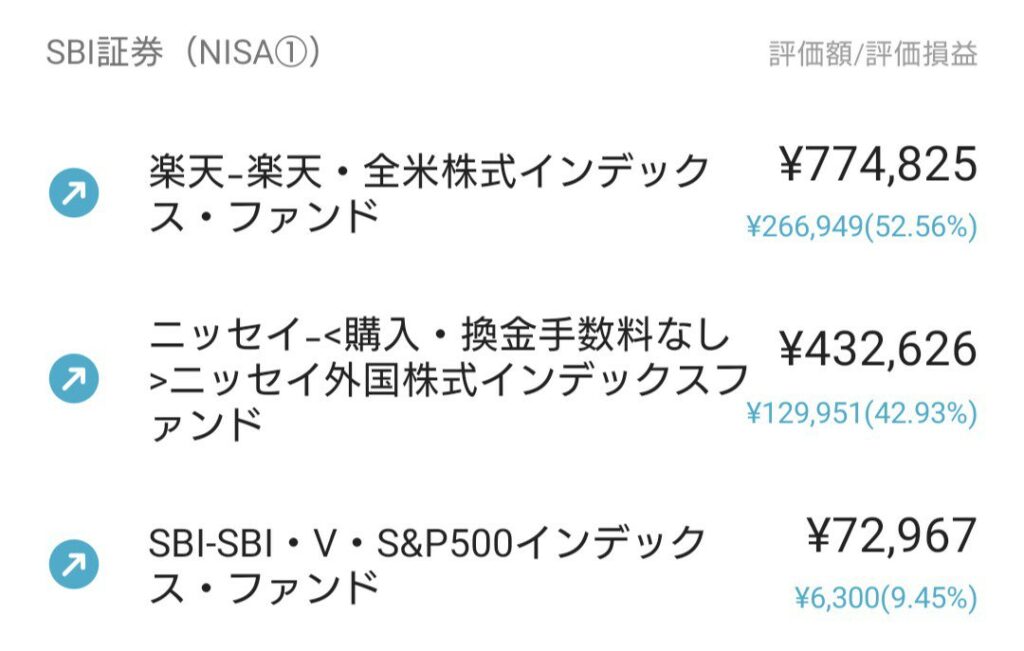

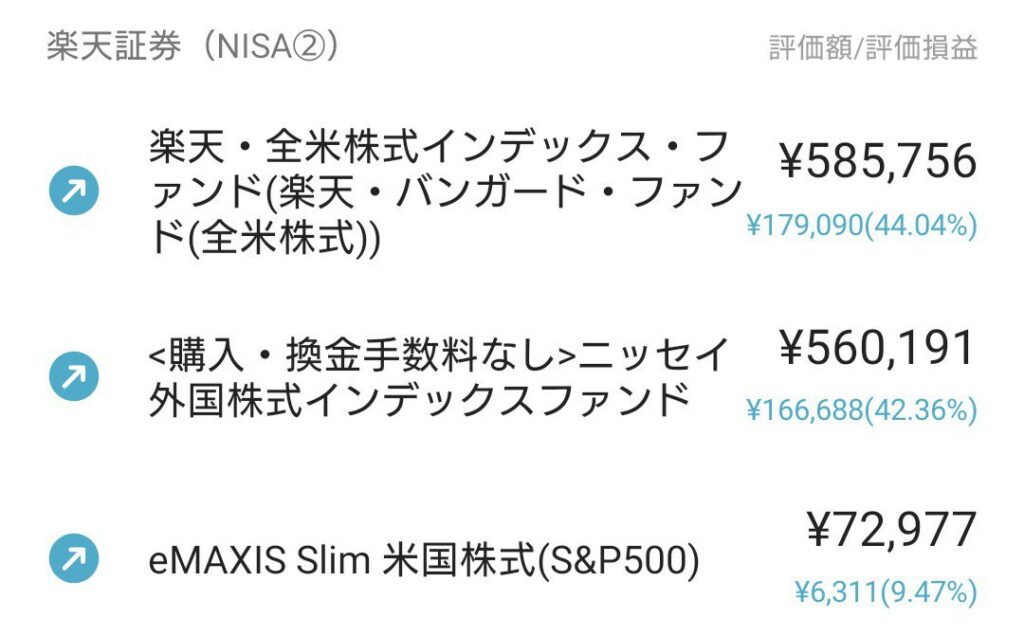

積立先:楽天・全米株式インデックスファンド33%

ニッセイ外国株式インデックスファンド33%

SBI・V・S&P500インデックスファンド33%

※ファンドの入れ替えの関係で投資額が一致していないように見えます。

復活しました!!!

2021年11月の損益率の56.4%には届いていませんが、2~3月の下げ分は戻りました。

太ちゃん

太ちゃん

★陽くんジュニアNISA★

開始月:2018年12月~

投資額:865,998円

評価額:1,218,924円(+352,926円)

利益率:+40.75%

前月比:+153,378円

積立先:楽天・全米株式インデックスファンド33%

ニッセイ外国株式インデックスファンド33%

eMAXIS Slim 米国株式(S&P500)33%

※ファンドの入れ替えの関係で投資額が一致していないように見えます。

1月に評価額が100万円を超えてよろこび、2月にあっさり割れて落ち込んでいましたが、無事に100万円カムバックしました~♪

陽くん

陽くん

★炎くんジュニアNISA★

開始月:2021年6月~

投資額:999,998円

評価額:1,074,793円(+74,795円)

利益率:+7.48%

前月比:+115,545円

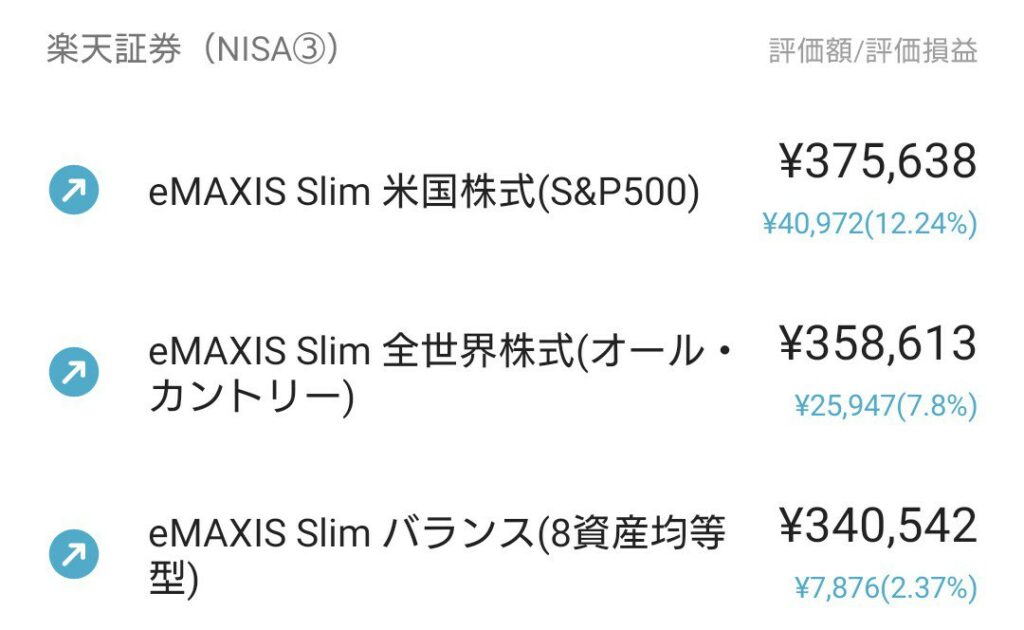

積立先:eMAXIS Slim 米国株式(S&P500)33%

eMAXIS Slim 全世界株式33%

eMAXIS Slim バランス(8資産均等型)33%

炎くんは太ちゃん、陽くんとは異なり3年間のジュニアNISA積立期間中に240万円を投資する予定で設定しています。

先月はすべてのファンドでマイナスに転じて萎えていましたが、無事にプラスに帰ってまいりました。

炎くんは兄ズと比べて最初からハイペースで積み立てているので積立累計額はすでに兄ズを抜いています。

炎くん

炎くん

曇ちゃん

曇ちゃん

★その他課税枠★

開始月:2018年6月~

投資額:1,104,000円

評価額:1,389,277円(+285,277円)

利益率:+25.84%

前月比:+143,092円

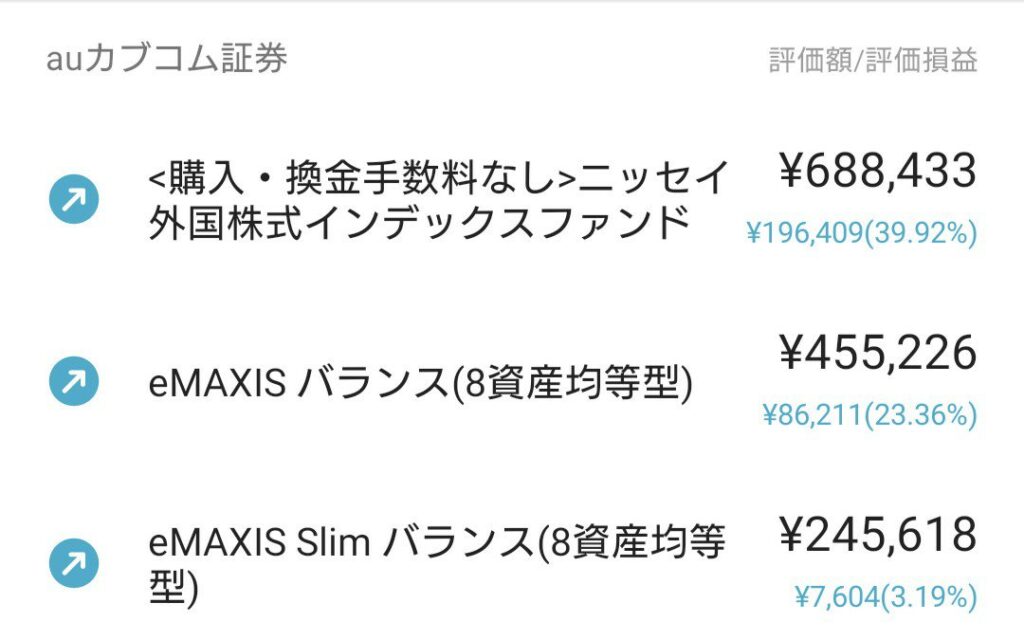

積立先:eMAXIS slimバランス(8資産均等型)53%

ニッセイ外国株式インデックスファンド47%

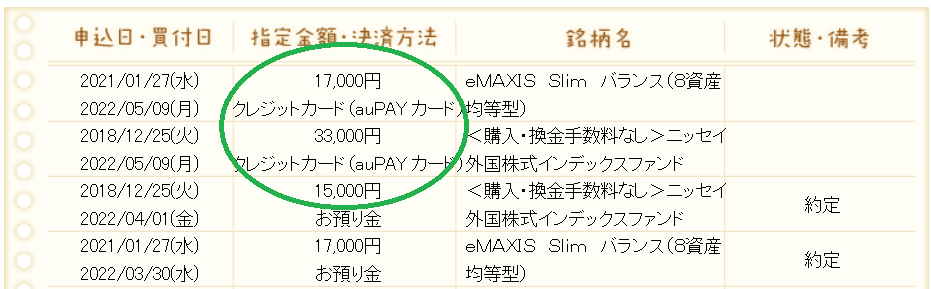

auカブコム証券でクレカ積立がいよいよスタートしました。5万円が上限だったので、毎月3.2万円の積立額を5万円に引き上げました。

8資産は据え置き1.7万円で、ニッセイ外国株式の方を1.5万円から3.3万円に引き上げました。

次回から反映されるかと思います。

au PAY カード決済による投資信託の積立についてはコチラ

★まとめ★

今月はめちゃくちゃ増えました。

すでに今年に入って88万円程度を積み立てていて、我ながらハイペースだなと感じます。もちろん家計管理の上での判断ですので、生活に支障は出ないようになっています。

とりあえずは2023年12月のジュニアNISA終了までと一区切りで駆け抜けたいと思います。

急激な円安、止まらないインフレ。

日本でも値上げラッシュで企業努力にも限界が来ているのを感じます。目の前の日々の生活が苦しくなるのも気になりますが、やはり子どもたちが大学進学するころ15~20年後の日本がどうなっているのかを想像します。

大学費用、一人暮らし費用、仕送り…。

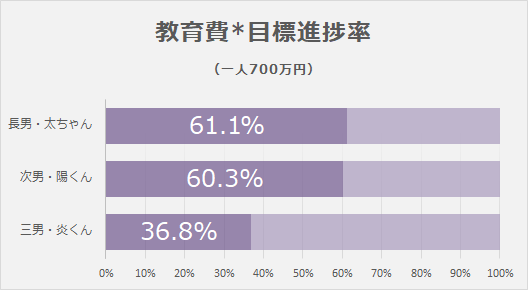

今現在、想定している予算(我が家は一人700万円です)で果たしていいのか。修正しなければならないのか。そんなことを考えます。いざ修正が必要と言われても給与収入は著しく増えません。出来ることは何かを考えています。

ハレバレちゃん

ハレバレちゃん

資産管理は「マネーフォワード」、資産運用は「SBI証券」か「楽天証券」がオススメです!

子育ての合間にネット(スマホ)で気軽に操作が出来るサービスを使いながら、家族みんなの口座を駆使して資産形成に励みましょう。

◆家族全員の資産を把握、管理をしよう

→マネーフォワードが一元管理にはオススメ

(この記事で報告している4口座も紐づけで簡単にチェックできてます。添付画像もマネーフォワードのものです)

◆ジュニアNISAは手間がかからない投資信託がオススメ

(私は特に楽天証券での投資信託をオススメしています)

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

▼関連記事です▼

【2026年4月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【2026年4月】ジュニアNISA・新NISAの運用実績報告【積立投資】 【2026年3月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【2026年3月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

\応援お願いします/