3人の男の子を育てる5人家族のママことハレバレちゃんです。今回は銘柄分析としてリユース業(リサイクルショップ)を取り上げてみました。投資対象になるか否か、魅力的な企業があるか、ぜひご参考ください。

はじめに

ハレバレちゃんのブログの柱から、今回の記事に該当するテーマはコチラです♪

今回の記事のテーマはコチラ

- 【節約】家計管理をしてお金をコツコツ貯めたい

- 【投資】子ども3人の教育費、60歳までの退職を目指すためにお金を増やしたい

- 【共働】子ども3人を育てながら、共働きを両立させたい

- 【挑戦】株で一攫千金、ブログで稼ぐ…本業以外でお金を稼ぐには…?

- 【家族】男の子3人の子育て、旦那や親とのことなど…ハッピーに過ごしたい

日本の個別株を買って、爆儲けがしたい!!!!

爆儲けとは言わずともこれから伸びる企業に投資したい~~~~。

ハレバレちゃんが投資対象として注目しているリユース業

まずはじめにリユースの言葉の定義を確認します。

リユースとは一度使ったものをごみにしないで何度も使うことです。

リユースにより、「もやす」、「埋め立てる」、「リサイクルする」などの、ごみの処理の量をへらすことができます。

(小学生のための環境リサイクル学習ホームページより)

我々が普段「リサイクルショップ」と呼んでいるお店は、厳密にいえば「リユースショップ」になるということですね。

リサイクルは使い終わったものをもう一度資源に戻して再生することを意味します。段ボールやペットボトルを回収して再利用するアレですね。

さて言葉の定義を確認したところで本題です。

2022年最近の日本の経済トピックといえば「値上げラッシュ」です。

2020年のコロナパンデミックから兆しはありましたが、2022年のロシアウクライナ侵攻もあり、世界中で「物不足」「物流停滞」「インフレ(インフレーション)」が発生しています。

日本はこれにプラスして「円安による輸入コスト増加」「社会保険料の増加等、増えない賃金」もあります。

太ちゃん

太ちゃん

雇用保険料の料率が2022年4月から上がっています。9月までは事業主負担分(会社負担)が上がっているだけなので、実感ないでしょうが、10月からは皆さんの負担分も上がります。つまりは手取りが減るということです。

月収30万円の方で600円プラスくらいなので、大したことないかと感じるかもしれません。しかしこうしてジワリジワリと料率を上げていくことで、無自覚のままいつまでも手取り増えないなという状況になっていきます。

そんな働けど歳を重ねても増えないお金…。それでもモノやサービスの値段は上がっていく…。

そんな状況で人々はどうするだろう?

そこにビジネスチャンスがあるはず!

と私は考えました。「投資」や「副業」も聞きますし私もやっていますが、これらをやっている人はまだまだ少数派。そこで思い至ったのが「モノを売る=リサイクルショップ」です。

メルカリやヤフオク、ジモティー等のネット売買サービスもアリですが、やっぱり利用しやすいのが実店舗型かなと。(メルカリも送料の値上げがあり、労力と利益を天秤でかけたときオトクになるかはモノによりますしね)

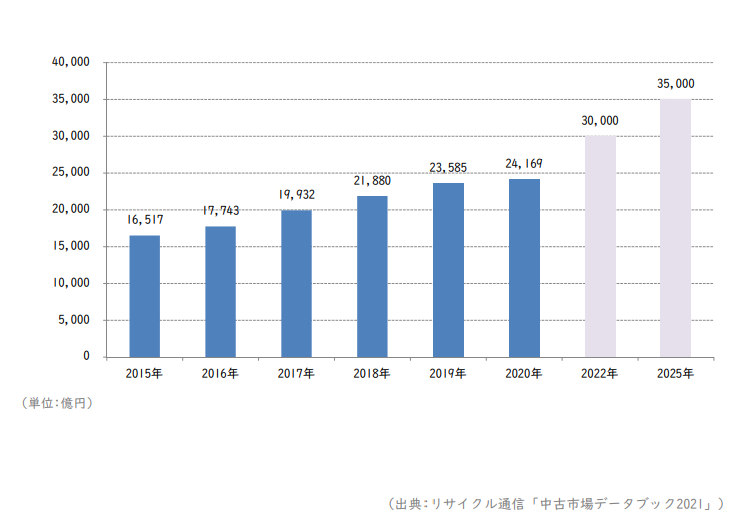

▼リユース業の市場動向(予想)ゲオHD決算資料より▼

家にある少しでも売れそうものを持っていき生活の足しにする。また、少子高齢化で家族の数が減っているので、親や祖父母の実家で眠っている・放置しているモノの整理にもなりそうと考えました。

ハレバレちゃん

ハレバレちゃん

そこで皆さんの身近なところに実店舗を構えるリユース業3社をピックアップして、分析することにしました。

果たして投資対象になるでしょうか???

リユース業3社を比較

今回は「ハードオフ」、「ゲオ」、「トレジャー・ファクトリー」の3社をピックアップして比較してみます。まずは各指標まとめです。

| 2674 ハードオフ | 2681 ゲオHD | 3093 トレジャーファクトリー | |

| 株価 | 915円 | 1,261円 | 1,225円 |

| 市場 | 東証プライム | 東証プライム | 東証プライム |

| 増収増益 | 増収増益 | 増収減益 | 増収増益 |

| 営業利益率 | 6.2% | 1.3% | 4.3% |

| ROE | 7.8% | 8.0% | 15.6% |

| PER | 11.55倍 | 14.07倍 | 18.06倍 |

| 配当利回り | 4.37%(40円) | 1.90%(24円) | 1.66%(17円) |

| 自己資本比率 | 73.1% | 44.1% | 40.0% |

| 時価総額 | 128億円 | 534億円 | 140億円 |

| オーナー企業 | △(特定株55.9%) | △(特定株63.6%) | 〇(特定株73.2%) |

| 店舗数

(リユース国内) |

902店舗 | 764店舗 | 224店舗 |

株価・PER・配当利回り・時価総額は2022年7月4日終値、決算内容は直近本決算を基にしています。

2674 ハードオフコーポレーション

「ハードオフ」「オフハウス」「ホビーオフ」等を展開中。

- 【四季報】総合リユース業。PC、音響、家電、衣料、家具、カー用品、酒類などの店舗を直営やFCで展開

- 売上高、営業利益、経常利益、純利益ともに増収増益

- 27期連続増収、今後も最高更新を見込む

- スクラップ(不採算店舗閉店)実施で店舗数はほぼ横ばい

- 店舗数は914店舗(海外含む)からスクラップしながら940店舗を目指す

- 配当は配当性向50%を目安

- 店舗買取、出張買取、宅配買取

- 買い取った品物は買い取った店舗で販売する「地産地消型」で店舗ごとの特色あり

- 工具、アウトドアリユース店舗の拡大を見込む

業績は絶好調です。店舗数はスクラップしながらということで急拡大はしないみたいですが、堅実な戦略をとっているように感じました。

配当は一番多く、配当性向も高め設定です。

店舗販売にしては自己資本比率がかなり高いなと思いました。

決算資料は読んでいて一番おもしろかったです。

ハレバレちゃん

あと色々と調べていて衝撃だったのがコレ。

本の買い取りの「9278 ブックオフHD」は別の会社なのです。ブックオフ本社は神奈川県相模原市、ハードオフ本社は新潟県新発田市で全く異なります。創業者同士のご縁で店名やロゴが似ているらしい。

ハレバレちゃん

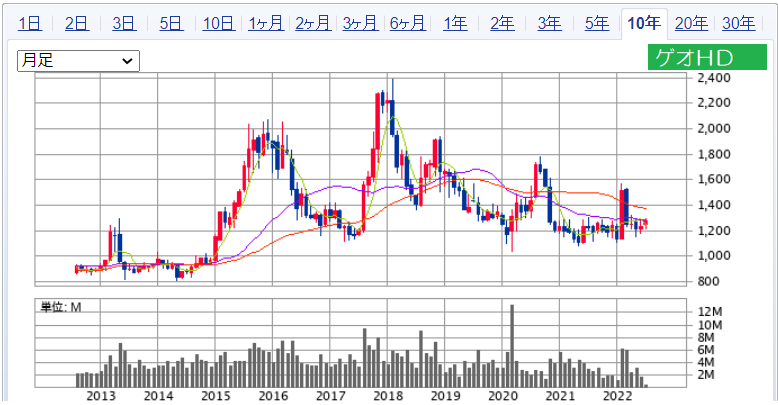

2681 ゲオホールディングス

こちらのリユースショップは「セカンドストリート」になります。ゲオと言えばCDやDVDのレンタルショップというイメージだと思いますが、今回はこのセカンドストリートに焦点を当てていきます。

- 【四季報】映像レンタル大手。ゲーム・スマホや衣料服飾雑貨等のリユースに転換中。店舗型リユース首位

- リユース部門に限れば、増収増益(部門構成比は過半数を突破)

- 2022年度は61店舗出店

- 2023年3月期末までに800店舗を予定、店舗拡大のスピードは一番

- 海外展開も積極的

- バイヤー認定制度アリ、4段階認定、社内コンテストの実施

- 配当は2022年3月期に34円から24円へ減配、2023年3月期も据え置き予定

ハードオフの店舗数を抜かしてやろう!くらいの意気込みを感じます。

レンタルショップを今まで出店してきたノウハウがあるのかもしれませんね。

ただし、レンタル事業が足を引っ張っており会社全体でみると業績がいいとは言い難いです。配当も他2社と比べると弱気です。決算資料もセカンドストリートだけではないため、ちょっと掴みにくかったです。

ゲオの祖業であるレンタル事業は市場縮小が継続。店舗の有効活用(モバイル、家電、食品等の販売)に試行錯誤中。業績を見るときは事業全体を見なければならないため、要注意。

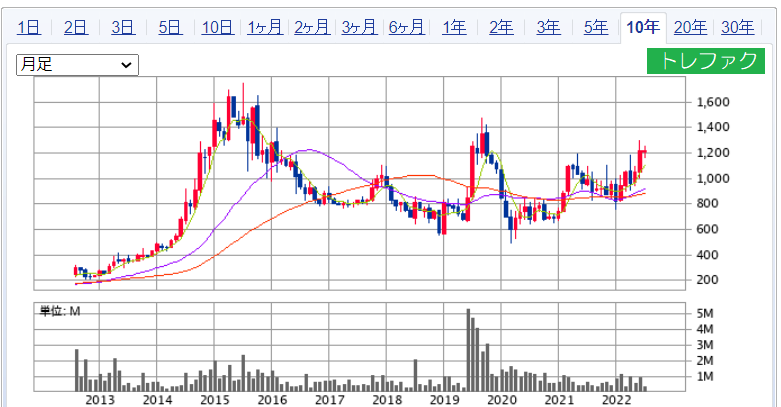

3093 トレジャー・ファクトリー

3つ目はトレジャー・ファクトリーです。「トレファク」等を展開中。

- 【四季報】家電、家具、雑貨など総合リユース軸に衣料、スポーツなど専門業態の展開加速。関東、関西主力

- 売上高、営業利益、経常利益、純利益ともに増収増益

- コロナ禍で一時的に減収するも、基本的に業績は右肩上がり

- 店舗数は一番少なく224店舗、今後は年間20~30店舗増を見込む

- 北海道、東北、四国はまだ未開拓地

- 首都圏、関西圏での出店に加え、中部、九州、北関東などにも出店しドミナント構築(集中出店)を進める

- Regacyという終活・生前整理サービスも実施

- ドレスやブラックフォーマル(喪服)のレンタル(シェアリング)事業も

- 買取+引越サービス(トレファク引越)、トレファク不動産、BtoBオークションも展開

- 配当性向は25%から30%以上へ

一番店舗数が少なく馴染みがない方もいるでしょうか。だからこその伸びしろに期待できます。

決算資料を読んでいると、私が投資したい(事業拡大しそう)と前から思っていた終活・生前整理サービスもやっていることがわかり、テンションアップ(笑)あとはドレスと喪服のレンタルもアリだと感じました。引越し時の買取サービスもいいですね。リユース業の可能性を追求している姿勢が気に入りました。

配当性向も少し上げて、株主還元もぬかりありません。

ハレバレちゃん

まとめ

以上、リユース業3社について銘柄分析をしてみましたがいかがでしたか?

三者三様ではありますが、まだまだ市場拡大が見込めることがわかりました。地方在住の私のところにはまだ身近でないお店もありますが、そのうち出店することがあるでしょうか。楽しみです。

株価も比較的手が出しやすく割安圏かと思います。

もし今後、日本の景気がイケイケドンドンになってなんでもかんでも新品で買えばいいじゃん!人のお古なんてダサくない!?みたいなときが来たらこの業界は頭打ちしそうですが、残念なことにそのような景気にはならない気がするので(とても悲しい)、もしこの記事を読んだ方がリユース業への投資に興味を持ってもらえたら幸いです。もちろんリユースは環境的な観点からも大事です。

ハレバレちゃん

\応援お願いします/