保有株の紹介です。今回は学研HDです。

学研の図鑑、学研教室を始めとした塾という子どもへの教育事業というイメージでしたが、もっと壮大な会社でした。詳しく分析していきます。

学研HD購入のきっかけ

株主優待枠です。

株主優待目的の投資は色々な方がやっておられますが、コロナ禍において株主優待の改悪や廃止が相次いでいます。よって今、株主優待目的で購入することは慎重になった方がいいです。

私も外食産業や優待内容がクオカードやおこめ券のような金券にしている企業は見送っています。

そんな中で今回購入を決めた理由は以下の3点です。

- 自社製品やサービスを優待にしている(廃止リスクが少ない)

- コロナ禍において業績が悪化していない(むしろ好調だった/今後の成長鈍化リスクはあり)

- 家族に還元できるものである

以上の点から、学研HDを買うことにしました。

学研HDとは?

皆さんは「学研」と聞いて何を思い浮かべますか?

(シンキングタイム)

皆さんが思い浮かべたものは下記のようなものではないでしょうか?

そうです。

「教育」に関する絵本、図鑑、教材(ドリル)、玩具を作っています。そして、学研教室をはじめとした学習塾を運営しています。

ここまでは割と皆さんご存じのところだと思います。

しかし、学研HDはもう一つ、大きな柱を持っています。

それは、「医療福祉サービス」です。

①サービス付き高齢者向け住宅(サ高住)、グループホーム、認知症ケア事業などの高齢者向けの事業

②保育園、こども園、学童施設、児童発達支援施設などの子育て支援事業の運営

この医療福祉サービスへの投資を学研は積極的に行っています。日本人口の大きな割合を占める高齢者をターゲットにするのはいいと思います。

そして子育て支援事業も行っている点も好印象です。

私はあまりこちらの事業のイメージがなかっただけに、学研の視野の広さ、今後の日本をよく見ているなと思いました。

ずっと、いっしょに”まなび”をたのしく!

学研(Gakken) 会社HP

公式HPのIR情報にあった決算・中期経営計画発表会のパワーポイントを拝見していると、この企業に投資したいなという気持ちになります。

学研HD企業分析【2021年】

| 2021/11/18 | 2021/5/10(新規購入時) | |

| 市場 | 東証1部 | 東証1部 |

| 決算 | 9月 | 9月 |

| 配当 | 22円 | 20円 |

| 配当利回り | 2.06% | 1.40% |

| 時価総額 | 549億円 | 625億円 |

| 自己資本比率 | 40.2% | 34.7% |

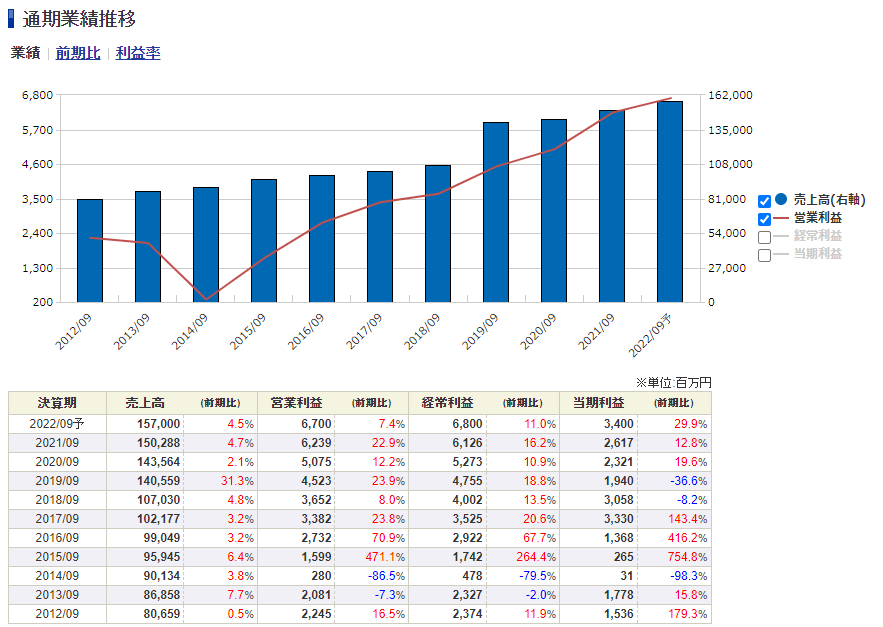

※以下は2020年9月期の決算資料を基に企業分析を進めます。最新の決算については下段に追記してますので、よろしくお願いします。

- 売上高は11期連続増収

- 営業利益も6期連続増益

- コロナ禍で塾事業はダメージを受けるも、巣ごもり需要で出版(ドリル等)が好調

- 医療福祉分野が好調、施設数を拡大中

- 社債やMCS(認知症ケアで有名な介護サービス企業)の株式追加取得など積極的投資により自己資本比率は減少中

- 配当も増配傾向、配当性向は35.9%

「教育事業」ではコロナの影響で塾を辞めたり、合宿等の行事が出来ないことによるダメージがありました。しかしその一方で、自分で教材を買って学習、またはオンライン学習という巣ごもりによる好影響もありました。

この辺りは教育という事業を多角的に行っていることが功を奏しているように思います。

また「医療福祉サービス」においては積極的に事業を拡大しているようです。学研HDの売上拡大に寄与していますが、教育事業よりも収益率は低め。人件費やコロナ対応に費用が結構かかっています。

自己資本比率は社債発行や医療福祉施設の投資等により年々減少しており、直近では34.6%なのは個人的にはちょっと気になりますが、増収増益なので大丈夫でしょう。

学研HDの株主優待は…?

権利確定月:9月(年1回)

優待内容:自社グループ会社商品

長期保有優待制度:アリ

100株→学研モールクーポン2,000円

400株→4,000円相当または学研モールクーポン4,000円

1,200株→8,000円相当または学研モールクーポン8,000円

※長期保有優待制度

条件:400株以上を3年以上保有

優待:特別デザインの図書カード1,000円分

条件:1,200株以上を3年以上保有

優待:特別デザインの図書カード2,000円分

100株における実質利回り:3.93%(配当+優待)

学研ー株主優待制度の変更に関するお知らせ(2021年9月22日)

株主優待の内容が一部変更となりました。ちょっと拡充といったところでしょうか。

100株は商品から選択ではなく、学研のオンラインショップから購入できるようになりました。上手に欲しいものを選びたいところですね。

また、長期保有制度も変更され400株以上にも恩恵がもらえるようになりました。それに伴い、1,200株以上の株主はさらに拡充(1,000円から2,000円にアップ)となりました。

ハレバレちゃん

ハレバレちゃん

太ちゃん

太ちゃん

学研HDのチャートを見てみる【2021年】

上場が1984年ですので、まずは30年チャートを見てみます。

(四季報の上場は1982年8月となっていますが、公式HPでは1984年でした。)

↓

↓

バブル期がどうなっていたのか?という気もしますが、そんな昔の株価を気にしても仕方ありません。

2020年4月に4分割していますので、また買いやすくなったと考えてもいいかもしれません。

続いて、2年チャートです。コロナショック前後の動きを確認してみます。

↓

↓

結構動きは激しめです。

下げるときも上げるときも値幅がかなりあるように見えます。

2021年4月購入後のチャート

底なし沼かな…????

まとめ

今回は株主優待枠として学研HDを取り上げました。

少子高齢社会が加速する日本。

子どもの数は減ってますが、子どもへの投資・親が子どもにかける費用というのはむしろ一人あたりで考えると増えるのではないかと思っています。特に都会の高収入共働き世帯は高齢出産や保育園不足問題、マンパワー不足(核家族)などの要因によって子どもが1人や2人に留まっているように感じます。

教育格差、という言葉があるように高収入世帯は子どもにどんどんお金を使っています。

学研はもちろんすべての子どもに教育を提供(学校の教科書も作っています)していますが、オンライン学習やプログラミング学習などの付帯する教育が充実していますので、これからも伸びるのではないでしょうか。

また高齢者に対しても体の寿命が延びる一方で認知症患者は増えているので、そこへの事業展開が興味深いと思っています。

人生100年が幸せかどうかはわかりませんが、人生楽しく生きたいですよね~☆

ずっと、いっしょに”まなび”をたのしく!

学研(Gakken) 会社HP

2021年9月期-決算発表(2021年11月12日)

2021年9月期 通期決算について

- 売上高、営業利益、経常利益、当期純利益、すべてにおいて増収増益

- 12期連続増収、8期連続増益

- 配当は予定通り2円増配の22円

- 学研教室はコロナ禍前の前々年水準まで回復

- 幼児教室、塾も好調、2Qには不振2社を清算済み

- 医療福祉分野はコロナ禍により入居立ち上がりの苦戦、コスト増も拠点数を拡大し、前期比増益を達成

- 子育て支援施設はコロナ禍により入園先送り、コスト増等により増収減益

悪くない決算だと思いました。

塾等の習い事の流れは戻りつつあるけれど、高齢者と乳幼児(0~1歳)はまだまだコロナ自粛の傾向があったという感じでしょうか。あえて生活環境を変える必要がない(少ない)層ですから、これからも苦戦しそうな気がします。

2022年9月期 通期計画

- 売上高4.5%増、営業利益7.4%増、当期純利益29.9%を予想

- 配当は2円増配の24円予想

しっかりと来期予想も増収増益で出してきました。配当も増配予定です。

炎くん

炎くん

2022年9月期-決算発表(随時更新)

1Q決算発表(2022年2月10日)

学研HD-2022年9月期 第1四半期決算短信〔日本基準〕(連結)

2021年9月期 1Q決算について

- 売上高3.1%増、営業利益31.4%減、経常利益35.5%減、当期純利益25.7%減

- コロナ禍で控えていた広告宣伝費、販促費が前年比増、DX投資も加速中。この投資は今後プラス要因になるはず

- 事業の特性より業績進捗度に偏りがある(1Q:16.7%/2Q期間の1~3月が稼ぎ時)

- 配当も業績も予想変わりなし

- 教育分野が伸び悩み、医療福祉は順調推移

- 教育分野は対面・オンラインのハイブリッド型やAI活用で個別最適化が進む(単価アップ)

- ICT教育の前倒しも情報セキュリティ対策や教員のスキル不足が課題

- 学童保育施設は依然不足だが、新規参入が相次いでいる

- サ高住は順調、認知症グループホームも拡大中

個人的に気になったところは以上です。

営業利益率は下がりましたが、先行投資を結構しているようなので期待しています。

教育分野は学校のコロナ対応やICT対応が不安視されればされるほど、親が塾等へ期待することが増えるかもなと感じました。民間の方がスピード感ありますよね。

医療福祉分野が好調です。サ高住の新設も増えており売上は右肩上がりですね。一部、調剤事業を開設しグループホームやサ高住ご利用者の服薬管理を開始という先行投資がかさんでいる部分もありますが、今後も伸びていきそうな気がします。

太ちゃん

2Q決算発表(2022年5月13日)

省略…。

3Q決算発表(2022年8月10日)

学研HD-2022年9月期 第3四半期決算短信〔日本基準〕(連結)

-

売上高増(11期連続)、営業利益減、経常利益減、純利益増

-

営業利益は23.2%もの減益(不動産売却益やコロナ助成金の一過性利益がなくなったこと、費用計上の見直しのため)

-

配当、業績予想に変更なし

-

教育分野は減収減益

-

教育事業では用紙価格、物流費が高騰

-

コロナ再拡大は体験型学習、幼稚園保育園休園の影響あり

-

会員・教室数は回復傾向もコロナ前には届かず

-

出版は図鑑等ヒットあり、看護師向けeラーニングも好調

-

介護事業は増収減益

-

介護事業では水道光熱費、食材費が高騰

-

介護施設は順調に件数増、入居率も90%超をキープ

-

きずなHDと合弁会社設立、葬儀事業(ライフエンディング事業)に参入

営業利益は一過性利益のせいだと短信にあり、通期見通しは変わらないとのこと。

しかしこのコロナ再拡大と先の見えない物価上昇のダメージは大きそう。

介護事業は利用料の値上げはしにくそうなので、水道光熱費や食材費の高騰が利益を圧迫しそう。

葬儀事業はどうですかね?多死社会(すごい言葉だ…)で市場は拡大しそうですが、収益事業になるのかなぁ?

葬儀代を出す次世代の懐は厳しそうだけど。そもそも葬儀を開いてくれる身内がいない人も出てくる気がするな…。

オンライン、ICT活用等のDXはあちらこちらの事業で採用しており多角化が進む。

2023年4月発足の「こども家庭庁」の関連銘柄になれるか?

やってることが多すぎる…。

太ちゃん

ハレバレちゃん

\応援お願いします/