3人の男の子を育てる5人家族のママことハレバレちゃんです。夫婦で掛けているiDeCoについて、2023年1月現在の残高を報告します。

30代の地方公務員と会社員という比較的安定した夫婦が満額で資産形成に励んでいる様子をご覧ください。

★はじめに★

ハレバレちゃんのブログの柱から、今回の記事に該当するテーマはコチラです♪

今回の記事のテーマはコチラ

- 【節約】家計管理をしてお金をコツコツ貯めたい

- 【投資】子ども3人の教育費、60歳までの退職を目指すためにお金を増やしたい

- 【共働】子ども3人を育てながら、共働きを両立させたい

- 【挑戦】株で一攫千金、ブログで稼ぐ…本業以外でお金を稼ぐには…?

- 【家族】男の子3人の子育て、旦那や親とのことなど…ハッピーに過ごしたい

「投資」で夫婦の老後資金の準備をしています!!

年金+iDeCo資産で老後は【働かない生き方】を目指します。

★ハレバレちゃん家のiDeCoの目的★

夫婦二人の老後資金の形成!!

ハレバレちゃん(約23年)→約1,300万円

曇ちゃん(約20年)→約600万円

夫婦二人合計→約1,900万円

※60歳までの期間、運用成績は4%でシミュレーションしています。

※会社員および公務員の上限額を継続した場合です。

※運用成績も積立額も確定したものではありません。

ハレバレちゃん

ハレバレちゃん

曇ちゃん

曇ちゃん

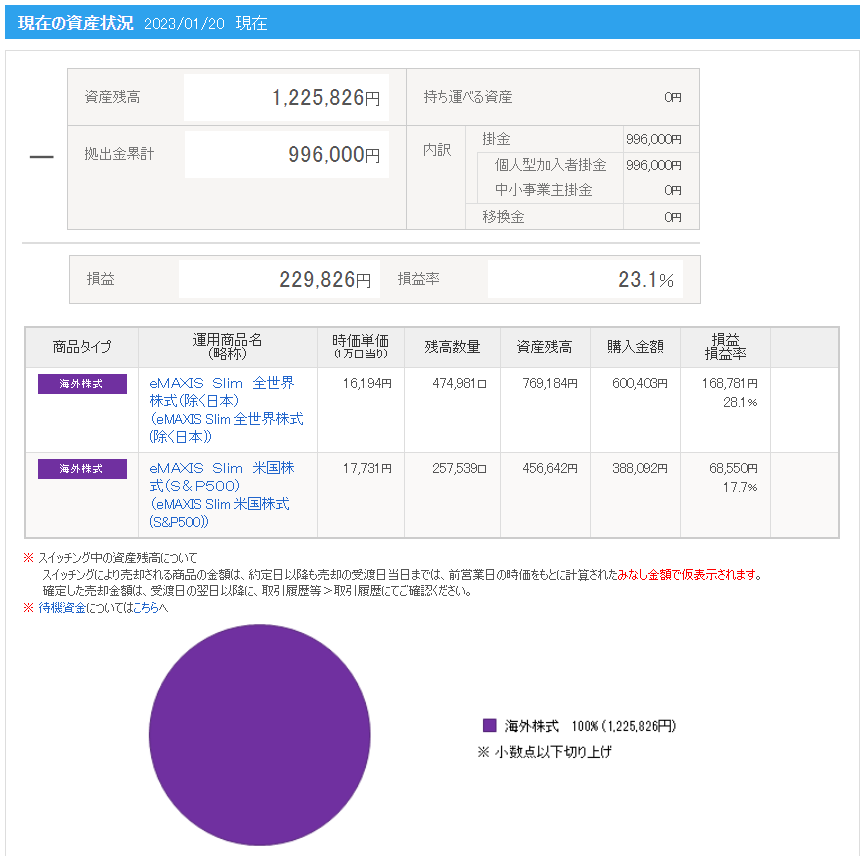

★ハレバレちゃんiDeCo★

毎月23,000円を積立(満額)。45ヶ月目。SBIセレクトプラン。

開始月:2019年5月~

投資額:996,000円

評価額:1,225,826円(+229,826円)

利益率:+23.1%

前月比:▲12,710円

積立先:eMAXIS Slim 全世界株式(除く日本) 50%

eMAXIS Slim 米国株式(S&P500) 50%

今年もiDeCoの運用成績を公開していきますので、よろしくお願いします。

ハレバレちゃんは企業年金に加入していない会社員ですので、年額27.6万円(月額2.3万円)が満額となります。毎月拠出(積立)での運用をしています。

まだ20年以上運用期間がありますので、リスクは高めに海外株式100%となっております。50代くらいからリバランスを考えていこうと思っています。

2022年は株価相場は非常に苦しいものでしたが、2023年はどうなることでしょうか。

▼eMAXIS Slim 全世界株式(通称オルカン)のチャートがコチラ。2020~2021年がいかにウハウハだったかがわかります▼

★曇ちゃんiDeCo★

2ヶ月毎に24,000円を積立(満額)。(2021年8月変更)

58ヶ月目。SBIセレクトプラン(←SBIオリジナルプランから変更)

開始月:2018年3月~

投資額:708,000円(今月積立あり)

評価額:1,078,466円(+370,466円)

利益率:+52.3%

前月比:▲24,889円

積立先:eMAXIS Slim 米国株式(S&P500) 100%

※プラン変更に伴い一度売却して買いなおしているため、画像と投資額が一致していません。

今月は積立ありの月です。

夫・曇ちゃんは公務員ですので、年額14.4万円(月額1.2万円)です。月額設定が低すぎるので2021年9月から2ヶ月に1回の拠出に変更しています。(手数料も少しは節約になっています)

生涯積立額も少なくなりますので、ファンドもシンプルにeMAXIS SlimシリーズのS&P500(米国株式)の1本にしています。

今年も積み立てては溶けていく日々なのでしょうか…。

▼eMAXIS Slim S&P500のチャートがコチラ。コロナショック時からは2倍になっていますね▼

★まとめ★

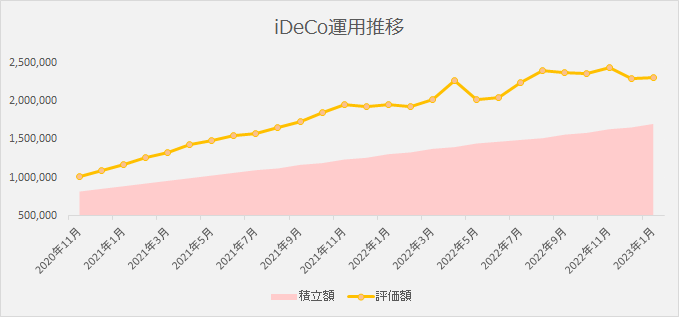

まずは運用推移をご覧ください。ブログ用に記録を取り始めた2020年11月からになります。(運用自体は2018年、2019年から始めています)

健やかなるとき(ウハウハ相場)も病めるとき(下落相場)も変わらない拠出を続けることを誓います(笑)

月3.5万円をタンス貯金や銀行での普通預金に預けているような軽い気持ちで、60歳を楽しみに待ちます。なお、今の60歳と我々の時代の60歳では社会的な意味が変わっていると思うので出口戦略は今時点では全く考えていません。

60歳の今昔。

仕事は退職金をもらってリタイヤ、年金と貯金でゆるく遊びながら孫を可愛がる

↓

仕事は退職金をもらうが再雇用で働き続け、年金は65歳、貯金が心もとないから少しでも年金受給を遅らせる、働いているから孫を可愛がる余裕はない(今ココ)

↓

定年はまだこず、退職金は期待薄、年金受給もまだ、貯金は日々の生活で全然貯まってない、子どもがいないから孫がいないまたは子どもが独身、晩婚、高齢出産でまだ孫の顔は見えず…(20年後???)

ハレバレちゃん

毎月しつこいのは承知の上で、以下のことはずっと主張していきたいです。(コピペなので毎月見られている方は飛ばしてください)

子どもや子ども世代に迷惑をかけずに老後資金を確保し、適切な仕事の引き際を目指しているので(体や頭が動かないのに働かなければならないのは、自分自身も雇う側もしんどいことのはずです)どうかどうかiDeCoの制度の手のひら返しはしないで欲しいです。

【iDeCo】2025年6月現在の資産公開【公務員×会社員】

【iDeCo】2025年6月現在の資産公開【公務員×会社員】 【iDeCo】2025年5月現在の資産公開【公務員×会社員】

【iDeCo】2025年5月現在の資産公開【公務員×会社員】 【iDeCo】2025年4月現在の資産公開【公務員×会社員】

【iDeCo】2025年4月現在の資産公開【公務員×会社員】

▼iDeCoの変更手続き<①SBIのプラン変更>▼

【iDeCo】SBI証券オリジナルプランからセレクトプランへ移管は時間がかかります!!

【iDeCo】SBI証券オリジナルプランからセレクトプランへ移管は時間がかかります!!

▼iDeCoの変更手続き<②拠出額(月)の変更>▼

\応援お願いします/