保有株の紹介です。今回はシンクロ・フードです。聞いたことがない方がほとんどでしょうが、ぜひご覧ください!そして出来高に貢献してください~。

シンクロ・フード購入のきっかけ

夢見るテンバガー枠です。

個人株を売買している私の個人資産は入金力がありません。お小遣い15,000円が入ってくるだけ…これでは何も買えません。ですのでいかに「今ある資産をどうするか」になってきます。

迷えるハレバレちゃんに曇ちゃんが持ってきた本は「会社四季報の達人が教える10倍株・100倍株の探し方」でした。

その本でポイントとして挙げられているのは以下4点。

1.成長性を示す「増収率」が高い

4年で売上高が2倍、年20%以上の増収を継続しているか

2.稼ぐ力を示す「営業利益率」が高い

目安は営業利益率10%以上

3.オーナー経営者で筆頭株主

個人のオーナー=トップマネジメントがベスト!

4.上場5年以内

そこで私なりに見つけたのがシンクロ・フードだったわけです。

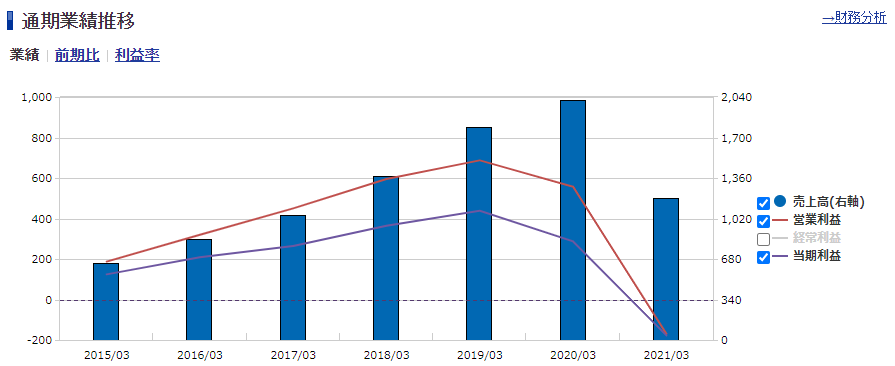

1.売上高:〇

2015年3月 売上高649→2019年3月 売上高1787

2.営業利益率:〇

2019年3月 売上高1787、営業利益687 38%

3.オーナー経営者:〇

代表取締 藤代氏が46%所持

4.上場5年以内:〇

2016年9月

2021年3月期決算を受けて(2020年5月14日)

1.売上高:×

2.営業利益率:×

3.オーナー経営者:〇

4.上場5年以内:〇

となりました。コロナの影響で成長性に急ブレーキです。

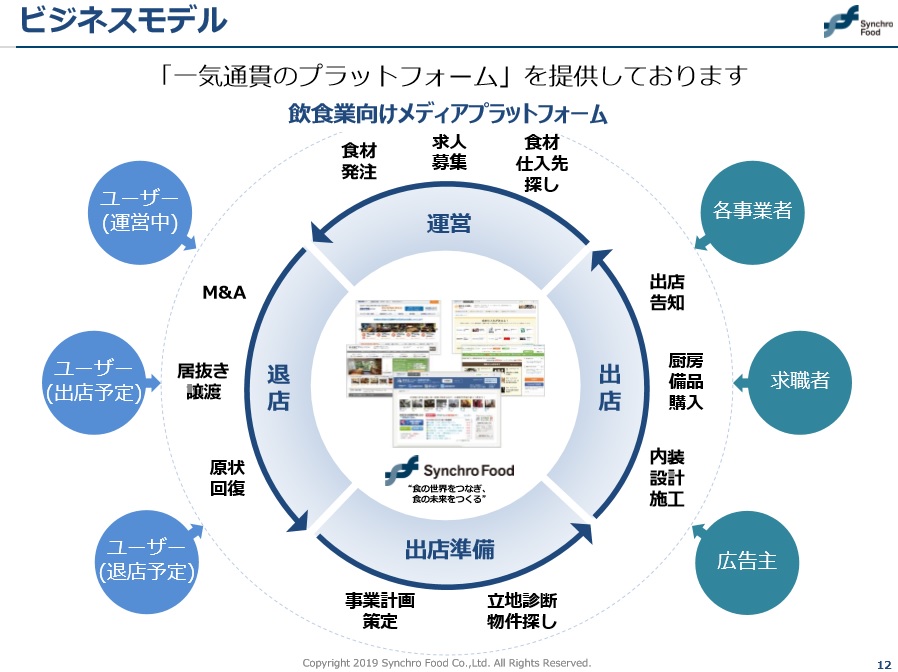

シンクロ・フードとは?

飲食店向けメディアプラットフォームの提供の会社です。

え、わかりにくい?

もう少し噛み砕きますと、飲食店を始めたい人と飲食店を閉めたい人をマッチングして、土地や厨房備品の調達、仕入先や求人探し、会社拡大から今度は退店時の原状回復・売却に関する各業者を紹介するサイトを運営しています。

飲食店始めたいなーって思った方はゆりかごから墓場までシンクロ・フードにお世話になればいいよ!みたいなことだと理解しています。

トップメッセージでも「食の世界をつなぎ、食の未来をつくる」って書いてあります。

シンクロ・フード企業分析…?

※2021年5月18日調べ

市場:東証1部

決算:3月

配当:なし

配当利回り:なし

時価総額:99.7億円

自己資本比率:91.9%

上場後まだ配当を出していません。

自己資本比率がめちゃくちゃ高いです。

まだ事業拡大中です。出来高もハッキリ言って全然ありません。

今は積極的に人員を増やしており、販管費が膨らんでいます。先行投資が重いのですが、それはやがて売上に還元されると思っています。

成長性に期待する企業はこの戦略が上手くいくかどうかの判断が難しいですね…。

シンクロ・フードの株主優待は…?

シンクロ・フードの株主優待はありません。

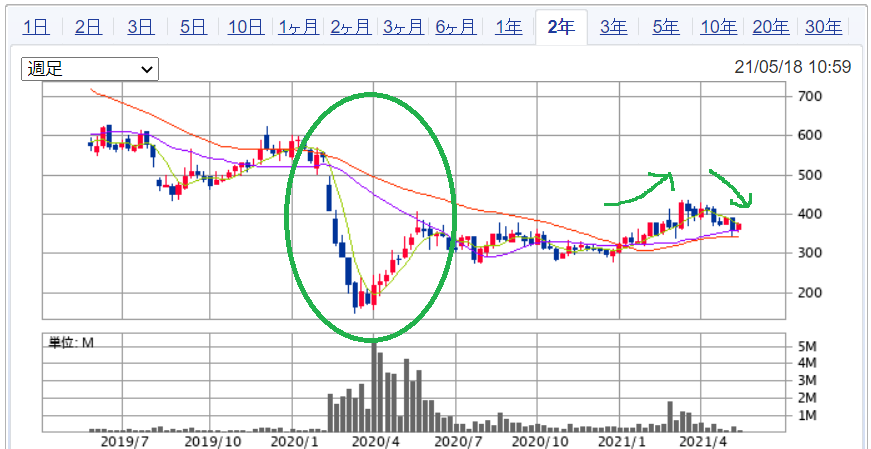

シンクロ・フードのチャートを見てみる

上場が2016年ですので、今回は5年チャートを見てみます。

↓

↓

すでに1回噴いてるんですよね…。

800円台のときにここらでまた仕切り直しでしょうと思い購入したら、謎の下落。(原因ははっきりしていません。)500円台でジリジリしていたら、さらに去年の夏に下落。400円台まで下がりました。そこでナンピンしたわけです。

今、そこからは上がりつつありますが、まだまだ道は遠いです。1200円…いやせめて1000円になって欲しいなぁと思っているのですが…。

ここから新型コロナウイルスが発生し、その後のシンクロフードのチャートがこちらです。

↓

↓

めちゃくちゃコロナの影響を受けてる!!!!!!!!!!!

メディアでもいつもやり玉に挙げられている飲食店ですからね、休業要請が出たり、不十分・不平等な補償がされたり、GoToEatしてみたりとこの1年間、そして現在もなお、コロナとそれに伴う国や自治体に振り回されています。そんな飲食業界のマッチングサービスを行っているシンクロフードですから、当然のように影響を大きく受けています。

アフコロ(アフターコロナ)を期待されて緩やかに上昇していましたが、またコロナの再拡大を受けています。

どうなることやら…。

まとめ

今回は成長期待株としてシンクロ・フードを取り上げました。人口減で日本はこれからどんどん縮小されていくのでしょうが、飲食店を出したい人というのはまだまだ多くいます。 全国の51.6万事業所の内、年間3.6万事業所が入れ替わる業界なんだそうです。(シンクロ・フード資料より「平成26年経済センサス基礎調査」出所。)

皆さんの家の周りでも、「あれ?あの店いつの間にか違う店に代わってる!?」ってことありますよね。その後ろにはシンクロ・フードちゃんの活躍があるのかもしれません。

立会外分売について(随時更新)

2020年2月14日発表

2020年2月14日の3Q決算発表にて「立会外分売」の実施が発表されました。134万株です。理由は「分布状況の改善及び流動性向上を図るため」とのことです。

- 立会外分売って何?

- 申込方法は?

- 実施してシンクロ・フードの株価はどうなった?

については下記記事にて紹介しています。

【日本株】立会外分売(たちあいがいぶんばい)とは?買い時?売り時?

【日本株】立会外分売(たちあいがいぶんばい)とは?買い時?売り時?

2022年2月14日発表

2年ぶりの実施です。70万株です。

今回は「当社株式の分布状況の改善および流動性向上を図り、留保金課税の対象となる特定同族会社の認定を外すことを目的とするものです。」とのことです。

2021年3月期-決算発表(2021年5月14日)

2021年3月期 通期決算について

- 売上高:前期比▲41%

- 上半期の減収減益を下半期でなんとか挽回するが、営業赤字

- ユーザー数は年々増加中だが、有料ユーザーおよび単価は減少

- 「モビマル」というキッチンカーマッチング事業を強化中

- 「ニコシゴト」という飲食業界の副業マッチング事業も強化中

業績はコロナの影響を甚大に受け、苦しいものとなりました。

特に最初の緊急事態宣言のインパクトが大きかったようで、上半期(4~9月)の売上高の減少が大きかったです。

ここまで積極的に採用も進めていたので人件費ものしかかり、広告宣伝費等の削減でなんとか凌いでいます。

一方で、ウィズコロナ・アフターコロナに向けて、キッチンカーや飲食業界のマッチングなどの事業も試みています。

ハレバレちゃん

ハレバレちゃん

2022年3月期 通期計画

- 業績予想の発表なし

- 2021年7月1日に子会社シンクロキャリア(飲食業、給食業特化の人材紹介事業)を吸収合併予定

来期もコロナの影響が大きいということで、業績予想は現時点では出ませんでした。

吸収合併することで人件費や販管費の最適化を目指しているみたいです。

2022年3月期-決算発表

2Q決算発表(2021年11月12日)

- 4-9月期の営業利益、経常利益、当期純利益が黒字で着地(前期は赤字)

- 10-3期も黒字予想を発表

- 非開示だった通期予想も黒字予想との発表

- コロナ感染者数が減少し緊急事態宣言が解除され、飲食業界の求人数が増えている

- M&A仲介及び居抜き事業については、依然鈍化している

- 新市場の件には触れられず、何か策はあるのか???

中間なのでひとまとめですが、トピックスとしては上記のとおり。去年はコロナの影響を多大に受けてボロボロだったのですが、今年はほとんどが緊急事態宣言下であった中でもきっちりと利益を出しています。下期予想も発表されましたが、ちょっと控え目でした。このままコロナ感染者数が縮小され続ければ、もう少し利益は上を目指せそうです。

シンクロフードは新規出店時だけでなく閉店撤退時でも利益が出せるビジネスモデルなのですが、政府の助成金により本来だったら潰れていた(?)お店が生き残っているため循環が滞っているという見方のようです。

ハレバレちゃん

炎くん

炎くん

ハレバレちゃん

3Q決算発表(2022年2月14日)

2022年3月期 3Q決算について

- 売上高は前年比59.3%増

- 2Qに続き、3Q累計も営業利益、経常利益、純利益も黒字転換

- 通期予想は上方修正を発表(営業利益30%増)

- 求人広告の伸長著しく、また物件獲得(不動産・内装業者)の動きも出てきている

- M&Aも動きが出てきている

- 配当は今期も無配予定のまま

- 立会外分売の実施を発表[/list]

シンクロ・フードー新市場区分「プライム市場」の選択申請および 上場維持基準の適合に向けた計画書に関するお知らせ(2021/12/15)

業績に関しては大方の予想どおり黒字かつ上方修正も出ました。緊急事態宣言やオミクロン株のコロナ再拡大があっても、人手を募集する動きは加速しているようです。求人広告はストックビジネスのため、ある程度の利益が見込めるとの見方です。コロナによる公的資金投入(補助金)もいつか終わるでしょうから、その時に閉店・倒産ラッシュが起きてまたそこでシンクロフードのビジネスチャンスが到来するかもしれません。

業績に関しては非常に明るいのですが、問題は「株価対策」です。

やきもきさせられた市場区分は「プライム基準を満たしていないが経過措置を利用してその間になんとかする」ということでプライム市場を選択しています。

2022年3月期 今後について

- 時価総額が基準以下

- 1株当たりの純利益17.1円(当期純利益4.5億円)は実現可能な範囲

- 株価は845.9円まで上げる必要がある

- 2025年3月期までに取組を進めていく

という中で発表された立会外分売…。

立会外分売の実施理由は「当社株式の分布状況の改善および流動性向上を図り、留保金課税の対象となる特定同族会社の認定を外すことを目的とするものです。 」とのこと。

特定同族会社とは、被支配会社のうち、被支配会社という判定のもとになった株主らのなかに、そうではない法人がいた場合に、その法人を除外して判定しても被支配会社になるものを指しています。被支配会社とは、発行済株式が50%を超える1つの株主グループの支配下にある会社のことです。

マネーフォワードクラウド会計-「同族会社とは?判定要件を正しく理解するための基礎知識」

まだ藤代社長の比率が高すぎるってことですね。12月四季報時点では41%を占めています。立会外分売はこれで5回目の実施です。どうやって株価上げる気なのでしょうか…本業はコロナ禍でもボチボチ頑張っているので、株主が食いつくようなサプライズを期待したいところです。

ハレバレちゃん

太ちゃん

太ちゃん

ハレバレちゃん

4Q決算発表(2022年5月13日)

省略…。

2023年3月期-決算発表(随時更新)

1Q決算発表(2022年8月10日)

-

売上高、営業利益、経常利益、純利益ともに増収増益

-

営業利益は前期1Qから604%の増

-

配当(無配)・業績予想の変更なし

-

飲食業界の人手不足による求人広告サービスが好調

-

M&A仲介はコロナ協力金終了に伴いようやく動きがみられるも、進捗鈍い

-

ニコシゴト(副業マッチング事業)は2022年5月末に清算

-

モビマル(移動販売)は拡大中

-

2022年4月に福岡支社、5月に横浜営業所、7月に札幌支社と拠点拡大、人員増も実施中

-

リブランディングの推進(ロゴや方針を見直す)してかわゆくなった

炎くん

曇ちゃん

曇ちゃん

▼立会外分売とは?どうやって買うかはコチラの記事から▼

【日本株】立会外分売(たちあいがいぶんばい)とは?買い時?売り時?

\応援お願いします/

プライム市場の条件である流通株式時価総額100億円以上を目指しているのに、配当をだしたらさらに時価総額が下がってしまうと思うので、株主還元するなら自社株買いかなと思っています。

が、個人的には株主還元よりも今は事業拡大を優先させた方がいいのではと思っています。

現在の下落は立会外分売よる一過性のものだと思っています。

会社HPによると発行済株数が26,893,800株なので、株価372円で時価総額100億達成です。

今となっては懐かしい株価ですが、去年の11月ごろにはよく見ていたので、いがいとすぐ戻すのではと思っています。

会社的には何も変わっていない。むしろ業績は良いし、コロナの状況も良い。

地合さえ良ければ。

現在、時価総額は約68億円。

逆日歩ついてる今が底値かなと思うので、立会外分売日当日は分売価格を割ることはないのかなと思っています。

地合さえ良ければ。

ただこの会社、立会外分売のタイミングがびっくりするほど悪いんです。

前回の2020/02/14はコロナショックの直前で、今回はウクライナ情勢についての米露外相会談の翌日。

良い方向に向かうことを祈るばかりです。

ちなみに僕は先日の立会外分売発表で7割売って3割握りしめています。

ゲロ吐きそうです。

>通りすがりさん

コメントありがとうございます。独りよがりの分析記事なので他の方の考えを聞けるととても嬉しいです。

事業は上手くコロナ禍の中でも立ち回れていると思いますし、自己資本比率も非常に高いので、配当か自社株買いのアナウンスが欲しいなと思っていました。事業拡大(人員確保や先行投資)の優先をずっと見てきて、いつ株主還元来るの!?とせかせかしています。

プライムの時価総額は100億円ですが、「当社の流通株式比率を考慮した株式時価総額は 227.5 億円」って書いてありましたよね。会社がどこまで本気で狙ってるのかイマイチわかりかねます。

確かに上向いてきたなと思ったら地合の悪さに落とされて、を繰り返してますね。今回は業績の上方修正と抱き合わせならイケルと思ってたんですかね。私ももう2年くらい振り回されてます。私も貰いゲロします(笑)

謎の言葉「出尽くし」で下がるのではとヒヤヒヤしていました。

とりあえず、決算好感で上がってくれて良かったです。

今は株主の入れ替わり(古参のやれやれ売りや決算プレイ)で下げていますが、へっちゃらです。タスケテ…

最近はメディアへの露出も増えてきて、事業拡大に本腰入れてきたんだなと感じています。

求人もリーダー職やエンジニア、北海道、愛知県での正社員を応募しているので、次は北海道や愛知県あたりにでも拠点増やすのではないかと思ってます。

業績面では心配ないのですが、ちょっとテクニカル的に心配していることがあります。

10月7日に東証から流通株式時価総額100億円未満の銘柄が「TOPIXの段階的ウエイト低減銘柄」として公表されます。

ここで公表された銘柄は、新TOPIXから外される候補になるので、当然、売り圧力が高くなると思われます。

現状のTOPIXは約2200銘柄で構成されているわけですが、約700社ぐらい除外されるのでは、と、うわさされています。

現状のTOPIXに連動しているETFの中で最も時価総額が多いものは野村東証指数(1306)になります。

で、シンクロ・フードは、この野村東証指数(1306)の組入銘柄になっています。

で、最新版の組入銘柄(7/29時点)を見てみると、ウエイト順位は1972番目になっています。

うわさ通り、約2200社から約700社除外されるのであれば、1500社しか残らないわけで、この1972番目というのは非常にマズい。。。

次の決算は11月なので、株価が一気に上がってウエイト順が上がるようなIRを期待している次第です。

とはいえ、直近の立会外分売で残した虎の子の3割は売るつもりはありません。

いつかテンバーガーになると信じて。

そうです。ロマンです。

とはいえ、万が一、低減銘柄に含まれていた場合の対策をせねばなりません。

ということで、10月以降上がる銘柄を買っておけばよいのです。

ということで、僕は小型ロケット打上げの事業会社であるスペースワンを子会社にもつキヤノン電子(7739)を買い増してみました。

3年ぐらい前から、売ったり買ったりしている地味な銘柄です。

そうです。ロマンです。

>通りすがりさん

コメントありがとうございます。シンクロフード大好きマンとしてやってます(笑)

業績は先行投資の種まきが上手く行っている感じがします。もう人手不足問題は解消するすべが今のところないというのも追い風だと思っています。

いつもここはテクニカルで勢いを削がれているので、困っています…。

私自身がテクニカルに疎いせいもあるのですが。「TOPIXの段階的ウエイト低減銘柄」の件もまったく知らなかったので、教えていただきありがとうございます。

これに残るためにも、そもそものプライムに残るためにもやっぱりもう少し株価上昇対策が必要ですね。

ロマンを追いかけていますが、なかなか簡単にはいきませんね…。

これからもロマンを一緒に追い求めていきましょう~~~