3人の男の子を育てる三世代同居6人家族のママことハレバレちゃんです。 子ども3人の教育資金および夫婦の老後資金を準備すべく、投資信託で資産形成を行っています。今回は2024年4月25日現在の残高を報告します。

★はじめに★

ハレバレちゃんのブログの柱から、今回の記事に該当するテーマはコチラです♪

今回の記事のテーマはコチラ

- 【節約】家計管理をしてお金をコツコツ貯めたい

- 【投資】子ども3人の教育費、60歳までの退職を目指すためにお金を増やしたい

- 【共働】子ども3人を育てながら、共働きを両立させたい

- 【挑戦】株で一攫千金、ブログで稼ぐ…本業以外でお金を稼ぐには…?

- 【家族】男の子3人の子育て、旦那や親とのことなど…ハッピーに過ごしたい

「投資」と「家族」に興味がある方、ぜひ最後までご覧ください。

ハレバレちゃん

ハレバレちゃん

★ジュニアNISAと投資信託の目的★

⇒子どもの大学費用の2階建て部分(私立大学費用)の資産形成

※1階建て部分(国公立費用)は学資保険にて準備します。詳細は下記の教育費計画をご覧ください。

▼ジュニアNISAについてまとめています▼

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

⇒子どもの大学費用の3階建て部分(一人暮らし費用)の資産形成

⇒老後資金(子どもの自立の目途がついたらアーリーリタイアを選択肢に入れたい)

目的を明確にすることによりやる気や継続することが出来ると思い、記事にも記していきます。皆さんも「何のために」「いつに向かって」資産形成をされているのかを見失わないようにしたいものですね。

資産管理は「マネーフォワード」、資産運用は「SBI証券」か「楽天証券」がオススメです!

子育ての合間にネット(スマホ)で気軽に操作が出来るサービスを使いながら、家族みんなの口座を駆使して資産形成に励みましょう。

◆家族全員の資産を把握、管理をしよう

→マネーフォワードが一元管理にはオススメ

(この記事で報告している4口座も紐づけで簡単にチェックできてます。添付画像もマネーフォワードのものです)

◆ジュニアNISAは手間がかからない投資信託がオススメ

(私は特に楽天証券での投資信託をオススメしています)

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

★太ちゃんジュニアNISA★

開始月:2018年4月~

投資額:2,274,992円

評価額:3,756,462円(+1,481,470円)

利益率:+65.12%

前月比:▲26,522円

積立先:楽天・全米株式インデックスファンド33%

ニッセイ外国株式インデックスファンド33%

SBI・V・S&P500インデックスファンド33%

※ファンドの入れ替えの関係で投資額が一致していないように見えます。また、ジュニアNISA(非課税)ではなく、誤って特定口座(課税)で一部購入しているため、表記が分かれています。

今回は下げましたね。

上げても下げても何もやることはないので、ただただ月一回チェックをするだけです。

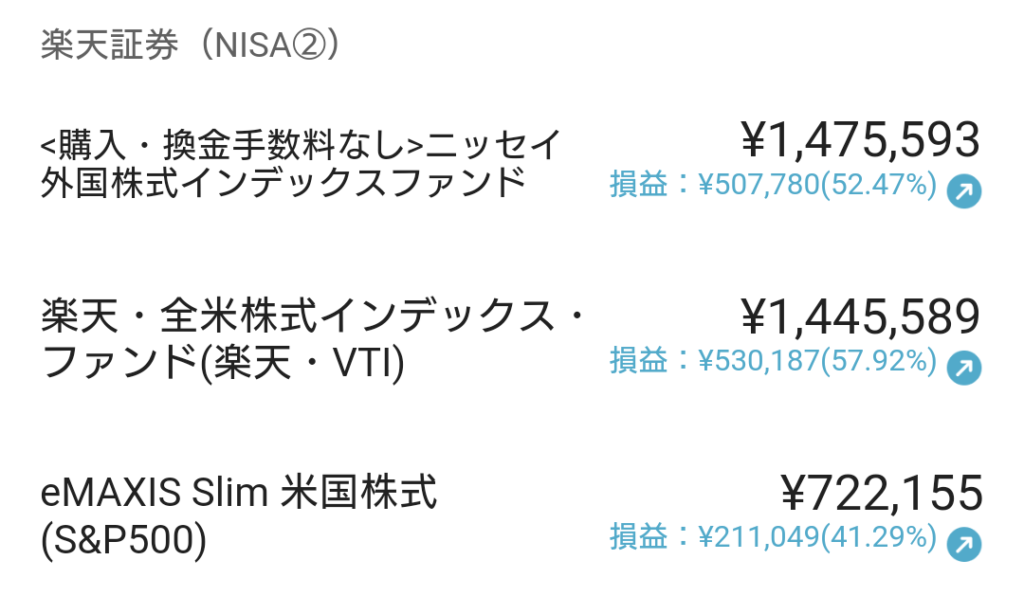

★陽くんジュニアNISA★

開始月:2018年12月~

投資額:2,248,000円

評価額:3,643,337円(+1,395,337円)

利益率:+62.07%

前月比:▲24,767円

積立先:楽天・全米株式インデックスファンド33%

ニッセイ外国株式インデックスファンド33%

eMAXIS Slim 米国株式(S&P500)33%

※ファンドの入れ替えの関係で投資額が一致していないように見えます。

こちらも同じく下げています。

同じようなインデックスファンドを買っているので、皆ほとんど同じような動きをしています。

逆張りする投資信託は手数料が高いですし、長期投資には向いていませんから、上げ下げを繰り返しながら緩やかに上昇してくれる(であろう)インデックスファンドで資産形成です。

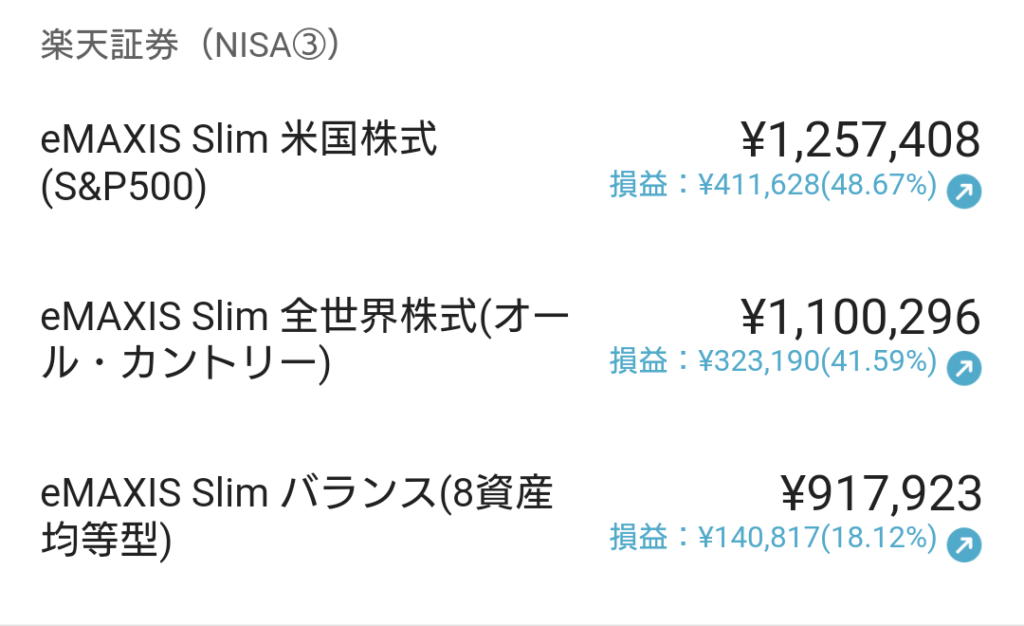

★炎くんジュニアNISA★

開始月:2021年6月~

投資額:2,400,000円

評価額:3,275,627円(+875,627円)

利益率:+36.48%

前月比:▲18,767円

積立先:eMAXIS Slim 米国株式(S&P500)33%

eMAXIS Slim 全世界株式33%

eMAXIS Slim バランス(8資産均等型)33%

こちらは上二人に比べると下げ幅が小さいです。

8バランスが上手く機能しているといいのですが、細かなチェックはしていないのでわかりません(笑)

★新NISA+課税枠(妻)★

開始月:2018年6月~

投資額:2,354,000円

評価額:3,256,110円(+902,110円)

利益率:+38.32%

前月比:▲63,482円

積立先:

eMAXIS Slim 米国株式(S&P500)50%

eMAXIS Slim 全世界株式 25%

eMAXIS Slim バランス(8資産均等型)25%

※上3つが従来から特定口座(課税枠)で積立てていた分、下3つが新NISAのつみたて枠です。

毎月10万円ずつ積立をしています。クレカ紐付けをしているので、残高も気にすることなくほったらかしで資産形成ちゅうです。

(クレカ引落口座は給与口座なので残高が枯渇することはないです)

日々の残高はマネーフォワードでチェックしているので、いつまで経ってもカブコム証券の操作にまごつきます(笑)

曇ちゃん

曇ちゃん

ハレバレちゃん

▼2024年から始まる新しいNISAの予習はこの本でしました▼

▼本のレビューはこちらです▼

【本レビュー】竹川美奈子著『大改正でどう変わる?新NISA徹底活用術』【おすすめ】

【本レビュー】竹川美奈子著『大改正でどう変わる?新NISA徹底活用術』【おすすめ】

★まとめ★

2024年4月の記録をまとめました。

原則毎月25日を定点観測日にしています。マネーフォワードの画面を保存しているので、ブログ更新は遅くなりましたがきちんとチェックはできています。

毎月チェックしなくてもいいですけどね。

一応、このブログは毎月積立をしていること、それを解約せずにずっと保有していること、それを何年も続けているとどうなるのか?をお伝えしています。

▼ブログ用に記録を取り始めた2020年11月からずっと含み益です!▼

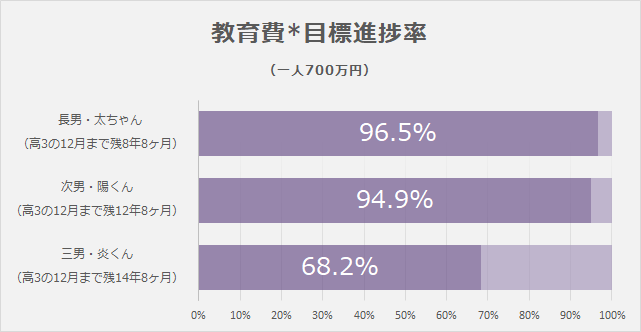

教育費の進捗率はこんな感じです。太ちゃんと陽くんは払込済みの学資保険の金額(受取金ベース)を入れています。

この先の日本がどのようになっていくのかはわかりませんが、【備えあれば憂いなし】と自分ができることをやるしかないと考えています。

「子どもが小さくてまだお金がそんなにかからないときに頑張って準備しておいてよかったー!」と思えるように、投資の木が成長してくれることを願うばかりです。

資産管理は「マネーフォワード」、資産運用は「SBI証券」か「楽天証券」がオススメです!

子育ての合間にネット(スマホ)で気軽に操作が出来るサービスを使いながら、家族みんなの口座を駆使して資産形成に励みましょう。

◆家族全員の資産を把握、管理をしよう

→マネーフォワードが一元管理にはオススメ

(この記事で報告している4口座も紐づけで簡単にチェックできてます。添付画像もマネーフォワードのものです)

◆ジュニアNISAは手間がかからない投資信託がオススメ

(私は特に楽天証券での投資信託をオススメしています)

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

【兄弟まとめて】ジュニアNISA開設は楽天証券が簡単でおすすめ!最短1ヶ月で開設可能!

▼関連記事です▼

【2026年5月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【2026年5月】ジュニアNISA・新NISAの運用実績報告【積立投資】 【2026年4月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【2026年4月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【便利?】廃止決定のジュニアNISAを改めて解説します【新NISA】

家族が増えたらマネーフォワードで一元管理をして家計簿スッキリ!

\応援お願いします/