3人の男の子を育てる三世代同居6人家族のママことハレバレちゃんです。夫婦で掛けているiDeCoについて、2025年12月21日現在の残高を報告します。

アラフォーの地方公務員と会社員という比較的安定した夫婦が満額で資産形成に励んでいる様子をご覧ください。

★はじめに★

ハレバレちゃんのブログの柱から、今回の記事に該当するテーマはコチラです♪

今回の記事のテーマはコチラ

- 【節約】家計管理をしてお金をコツコツ貯めたい

- 【投資】子ども3人の教育費、60歳までの退職を目指すためにお金を増やしたい

- 【共働】子ども3人を育てながら、共働きを両立させたい

- 【挑戦】株で一攫千金、ブログで稼ぐ…本業以外でお金を稼ぐには…?

- 【家族】男の子3人の子育て、旦那や親とのことなど…ハッピーに過ごしたい

「投資」で夫婦の老後資金の準備をしています!!

年金+iDeCo資産で【老後はお金のために働かない生き方】を目指します。

★ハレバレちゃん家のiDeCoの目的★

夫婦二人の老後資金の形成!!

ハレバレちゃん(約23年)→約1,300万円

曇ちゃん(約20年)→約600万円 ※約1,000万円

夫婦二人合計→約2,300万円

※60歳までの期間、運用成績は4%でシミュレーションしています。

※会社員および公務員の上限額を継続した場合です。

※会社員の旧上限(~2024年:23,000円)と公務員の上限(2025年~:20,000円)を継続した場合です。

※運用成績も積立額も確定したものではありません。

ハレバレちゃん

ハレバレちゃん

曇ちゃん

曇ちゃん

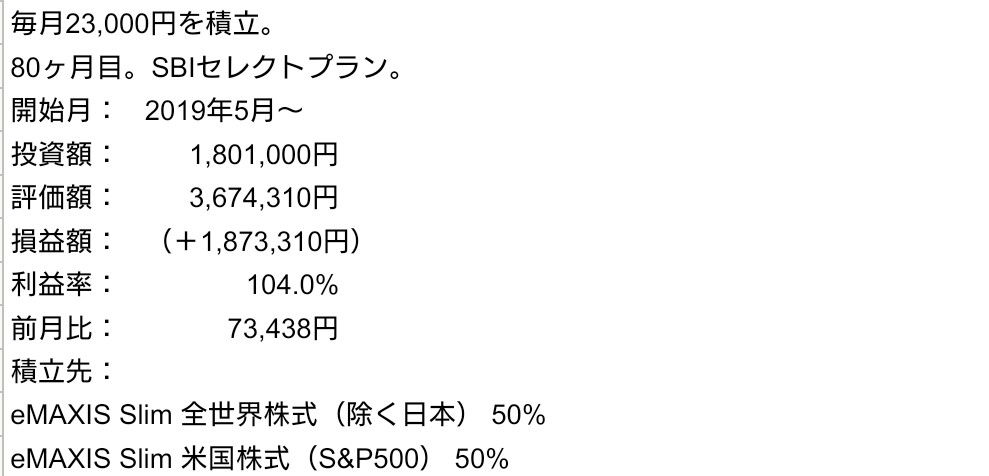

★ハレバレちゃんiDeCo★

今年(2025年)も計画どおり23,000円×12ヶ月を積み立てることができました。

iDeCoの拠出額の大幅引き上げは2027年1月を予定しています。

「令和7年度(2025年度)税制改正大綱〔令和6年12月27日閣議決〕」で見たので、なんだかもう始まっている気さえしていたのですが、まだでしたね。

iDeCoはおそらく自営業や退職金がない(少ない)方の老後不安を解消する意味合いが強いので、今のところ(それなりの)退職金制度がある私はあまりやりすぎるのも出口戦略で捕まりそうと思っています。

恐らく退職金もあるのに、iDeCoも非課税でウフフ…と思っているような人の芽は摘んできそう。と妄想。

想定上に相場が好調のため資産額が膨れすぎているのもまた悩みの種の一つです。

ハレバレちゃん

▼iDeCo改正についての記事です▼

企業型DC・iDeCoの掛金上限増も…5年ルール「改悪」があるのは本当か【税制改正大綱】

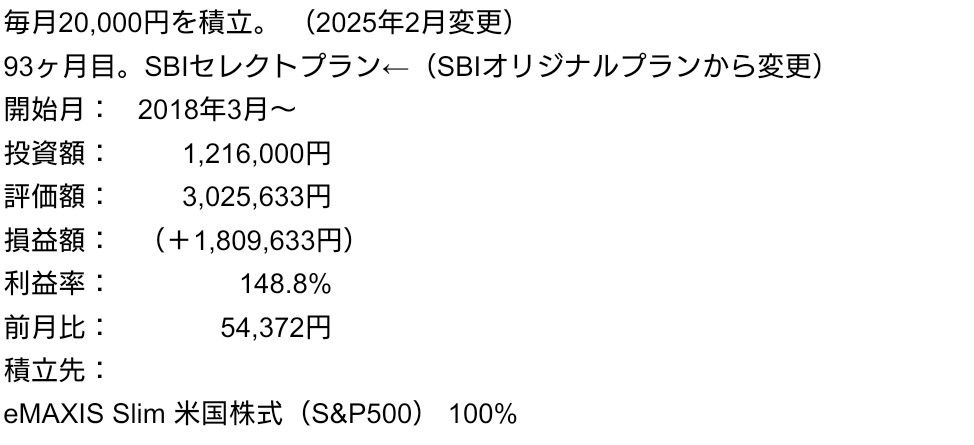

★曇ちゃんiDeCo★

円安傾向が続く限りは資産は減りそうもないですね。

逆回転起きた時は大変なことになりそうですが…。

曇ちゃん

▼iDeCo制度変わりすぎ▼

企業年金ありの会社員、公務員は要注意。iDeCoで毎月定額以外の納付方法を選んでいる人は変更を

★まとめ★

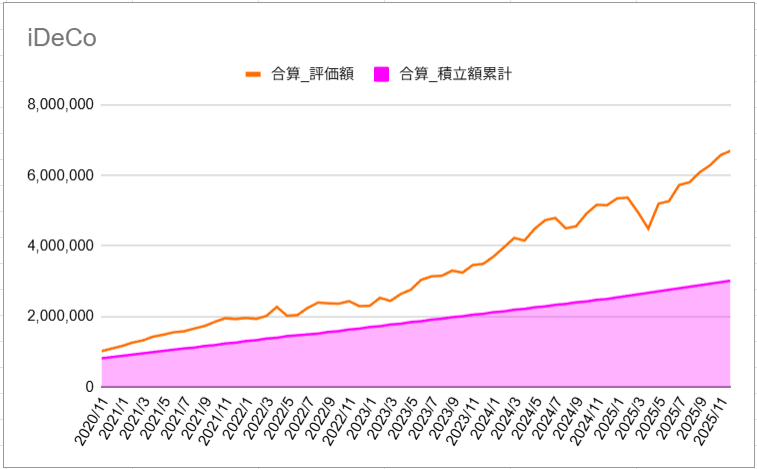

運用推移です。ブログ用に記録を取り始めた2020年11月からになります。(運用自体は2018年、2019年から始めています)

新NISAが始まってからすっかりiDeCoの存在は薄くなってしまいましたが、我が家は細々と淡々と続けております。

まぁ、止める判断を下していないだけとも言えますが。

来年こそはFPに相談するか、生成AIに上手く相談するか、自分がガツガツシミュレーションするかやりたいですね。

今年も複利は加速し資産形成は順調に進みました。以下、まとめです。

iDeCo

- 夫婦2人の名義で妻2.3万円、夫1.2万円を積立(満額)

- 老後資金

- 2023年12月21日時点→約350万円

- 2024年12月21日時点→約520万円(+170万円)

- 2025年12月21日時点→約670万円(+150万円)

- 入金額→約40万円

- 運用増→約150万円

毎月しつこいのは承知の上で、以下のことはずっと主張していきたいです。(コピペなので毎月見られている方は飛ばしてください)

子どもや子ども世代に迷惑をかけずに老後資金を確保し、適切な仕事の引き際を目指しているので(体や頭が動かないのに働かなければならないのは、自分自身も雇う側もしんどいことのはずです)どうかどうかiDeCoの制度の手のひら返しはしないで欲しいです。

【iDeCo】2026年4月現在の資産公開【公務員×会社員】

【iDeCo】2026年4月現在の資産公開【公務員×会社員】 【iDeCo】2026年3月現在の資産公開【公務員×会社員】

【iDeCo】2026年3月現在の資産公開【公務員×会社員】 【iDeCo】2026年2月現在の資産公開【公務員×会社員】

【iDeCo】2026年2月現在の資産公開【公務員×会社員】

▼iDeCoの変更手続き<①SBIのプラン変更>▼

【iDeCo】SBI証券オリジナルプランからセレクトプランへ移管は時間がかかります!!

【iDeCo】SBI証券オリジナルプランからセレクトプランへ移管は時間がかかります!!

▼iDeCoの変更手続き<②拠出額(月)の変更>▼

\応援お願いします/