3人の男の子を育てる三世代同居6人家族のママことハレバレちゃんです。今回は高配当銘柄である東ソーの紹介をします。

家族の教育費が増えてきたときの生活資金や将来の老後の生活資金をまかなうことができたらいいなと思っています。

はじめに(毎回同文)

ハレバレちゃんのブログの柱から、今回の記事に該当するテーマはコチラです♪

今回の記事のテーマはコチラ

- 【節約】家計管理をしてお金をコツコツ貯めたい

- 【投資】子ども3人の教育費、60歳までの退職を目指すためにお金を増やしたい

- 【共働】子ども3人を育てながら、共働きを両立させたい

- 【挑戦】株で一攫千金、ブログで稼ぐ…本業以外でお金を稼ぐには…?

- 【家族】男の子3人の子育て、旦那や親とのことなど…ハッピーに過ごしたい

高配当投資は夫婦の新NISAの成長投資枠を使って、資産形成をしていくつもりです。

夫婦分ということで最大で2,400万円まで成長投資枠がありますが、そんなに現金を持っていないので共働きを頑張りながらボチボチやっていきます。

(最速なんて無理すぎ)(焦らない、自分のペースでね)

利回り4%で永久保有すると、毎年約100万円弱の配当金が貰えるということで、頑張りたいと思っているところです。

ハレバレちゃん

ハレバレちゃん

曇ちゃん

曇ちゃん

銘柄紹介と会社概要

銘柄コード:4042

銘 柄 名:東ソー

株 価:2,291円(2025年12月5日終値)

配 当 金:100円(50円決定+50円予定)

配当利回り:4.36%(2025年12月5日時点)

権利確定月:9月、3月

銘柄タイプ:景気敏感株

東ソーは、塩と石油を主要原料とし、基礎化学品(塩ビ、苛性ソーダなど)から石油化学製品(ポリウレタン原料など)、さらに高付加価値の機能商品(セラミックス、分離精製材料など)まで幅広く展開する総合化学メーカーです。四日市や南陽など国内に強固な生産拠点を持ち、グローバルに事業を展開しています。

- クロル・アルカリ事業、石油化学事業、機能商品事業の3事業が柱

- 海外売上比率は51%と半分強

- 研究開発にも力を入れる

また、東ソーは、景気敏感株(シクリカル株)に分類されます。 基礎化学品・石油化学事業が売上の大部分を占めており、これらの製品は自動車、家電、住宅、インフラなど、あらゆる産業の川上(原料)として使用されます。

そのため、世界経済や最終製品の需要動向に業績が大きく左右されます。景気拡大期には製品価格の上昇や販売量の増加で利益が大きく伸びる一方、景気後退期には需要減退や市況悪化の影響を受けやすい特性を持っています。

近年は収益安定化のため、機能商品領域の拡大にも取り組んでいますが、利益構造は依然として景気や原油・ナフサ価格に左右される傾向が強い点が特徴です。

ハレバレちゃん

株主還元については、

- 総還元性向50%を基本

- 年間1株100円(下限)配当を実施

- 2025~2027年度で500億円の自己株式の取得

などの記載が2025年度第2四半期決算説明資料に書いてありました。元は中期経営計画(2025年~2027年度)です。

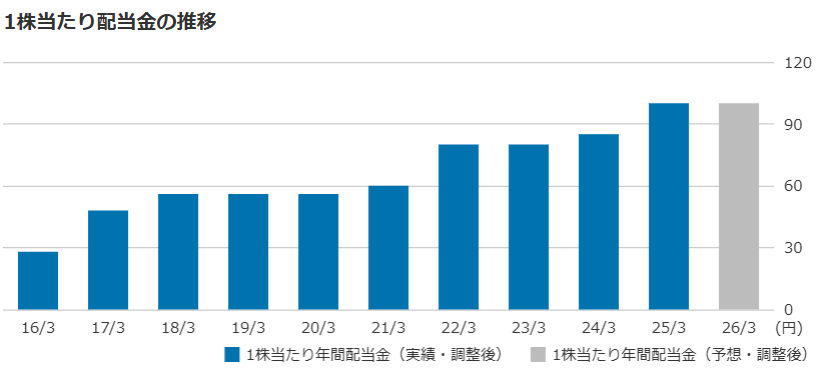

▼配当推移(10年分)▼

(Yahoo!ファイナンスより)

横ばいのときもありますが、減配はせずに少しずつ増配している様子がわかります。

▼チャート(年足/30年)▼

化学セクターはなかなか資金が入ってきていないイメージです。

ハレバレちゃん

保有メモ

購 入 日:2025年4月3日

購入株式数:100株

購 入 価 格 :1,988.5円

配当利回り:5.03%

口 座:ハレバレちゃんのNISA成長投資枠(2025年)

今まで家族資産で購入する銘柄は夫婦で相談して決めていたのですが、いつまで経っても買えないので、2024年から各自の判断で買い進めることにしました。

私は、「配当ゴー」というアプリを使っています。

ここで監視銘柄を登録しておいて、目標利回りの株価になったら通知がくるようにしています。

東ソーは利回り5%で通知設定していましたので、そこで購入したという感じです。

曇ちゃん

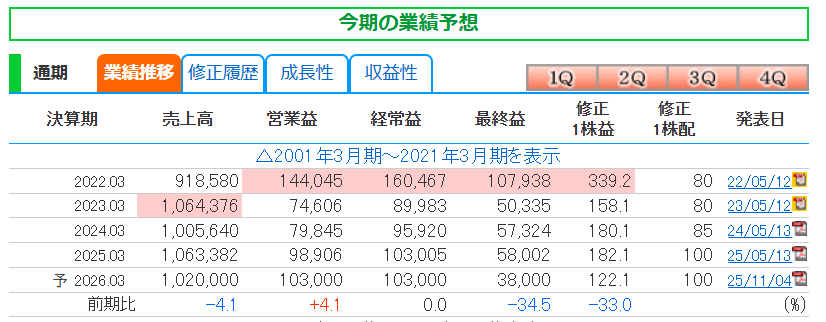

2026年3月期・第1四半期決算について【2025年8月5日発表】

-

売上高は2,451億円(前年同期比3.1%減)、営業利益161億円(同18.9%減)、四半期純利益65億円(同59.8%減)と減収減益

-

石油化学やクロル・アルカリ事業での出荷減少や販売価格の下落などが響き減益となるも、水処理エンジニアリングは好調

-

通期業績予想は、売上高・営業利益ともに期初予想(5月13日公表値)を据え置き

-

配当金については修正なし(年間配当金は、1株あたり100円)、自己株式取得(上限250億円)も方針通り

東ソー-2026年3月期 第1四半期決算短信〔日本基準〕(連結)

主力じゃない水処理エンジニアリングは半導体関係で成長基調ですが、主力がなかなか厳しそうな印象です。

2026年3月期・第2四半期決算について【2025年11月4日発表】

- 売上高は4,991億円(前年同期比5.4%減)、営業利益447億円(同5.6%減)、中間純利益74億円(同70.4%減)と減収減益

-

ナフサ価格下落や定修影響による販売減に加え、米国子会社の減損損失(約191億円)計上が純利益を大きく圧迫

-

通期業績予想は、市況低迷や減損損失の影響を反映し、売上高・各利益項目ともに前回予想から下方修正

-

年間配当金は予想通り1株あたり100円を維持し、上限250億円の自己株式取得も実施予定(変更なし)

東ソー-2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

2Qにて下方修正を出してきました。

しかし株価の影響は軽微にとどまったように見えます。配当金の変更がなかったことは良かったです。

2200円~2300円後半のレンジですが、少しずつ下値を切り上げているような気もします。

▼短期的には2200円の反発を買いたいけど、

高配当狙いなら現在利回り4%前半なので見送りか?▼

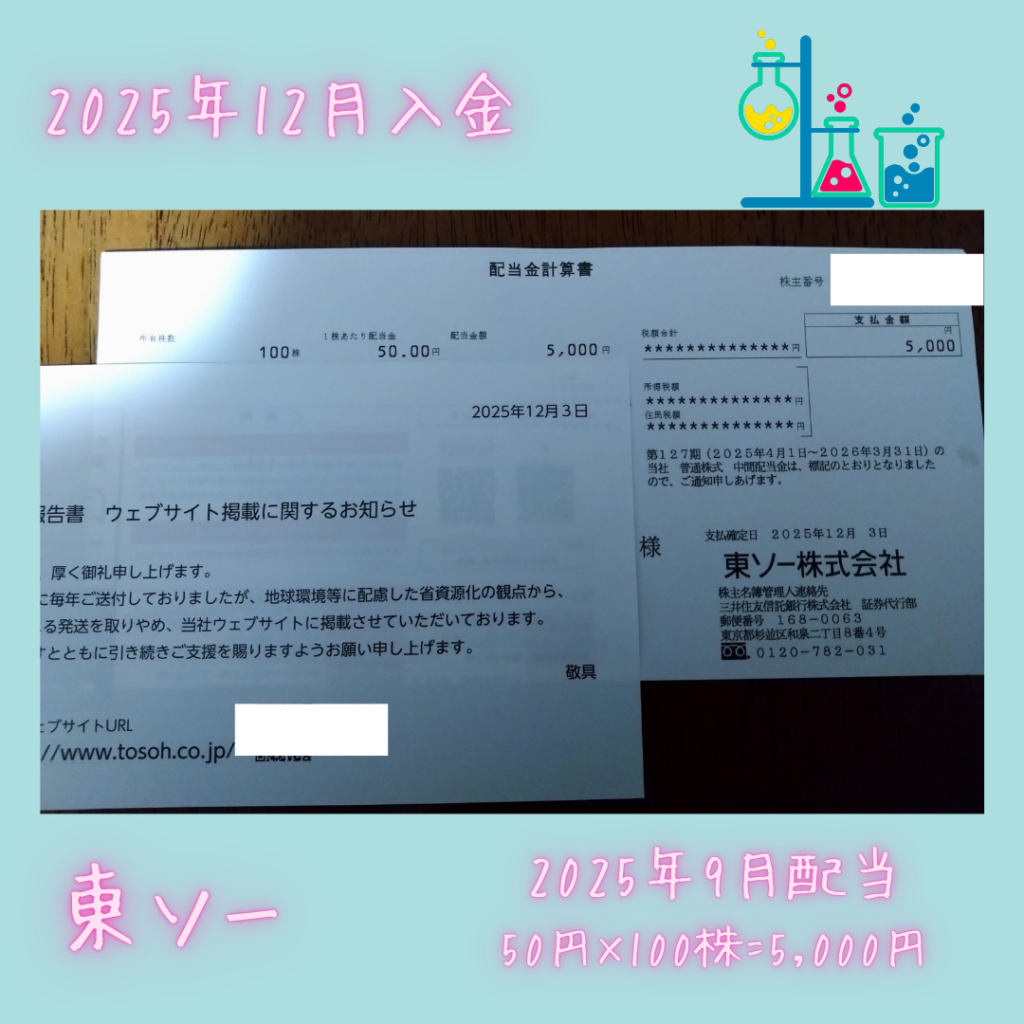

2026年3月期中間配当について【2025年12月3日入金】

配当金が入金されました。

中身は配当金計算書のみ。

会社報告書はWeb掲載となったようです。

まとめ

今回は、高配当銘柄の一つである東ソーについて紹介をしました。

業績だけ見ていると、2022年度の利益を超えられておらず、あまり明るくない感じがします。株価も割安感があります。その中で株主還元に力を入れているので、少し心配なところもあります。

ただし、自己資本比率が60%以上あるため財務体質は良いです。そこが支えになっています。

よって、高配当ポートフォリオに組み込む優先度は低いかもしれませんが、分散という意味では化学セクターから東ソーを入れるのはアリかもしれません。

家族資産で運用している高配当銘柄については、だいたい4半期毎に記事をリライトして、1年毎に新しい記事を作るイメージでいます。

▼他の新NISAの成長投資枠についてはコチラをご覧ください(今後更新予定)▼

12月の配当金入金まとめ|日本株高配当投資1年目のリアル実績【三菱HCキャピタルなど】

12月の配当金入金まとめ|日本株高配当投資1年目のリアル実績【三菱HCキャピタルなど】 【2025年度】高配当の東ソーで豊かな生活を!配当生活への道【2026年3月期】

【2025年度】高配当の東ソーで豊かな生活を!配当生活への道【2026年3月期】

▼新NISAのつみたて枠については月1回記事を作成しています▼

【2026年2月】ジュニアNISA・新NISAの運用実績報告【積立投資】

【2026年2月】ジュニアNISA・新NISAの運用実績報告【積立投資】

\応援お願いします/